|

Régularisation et fin d’exercice |

See You Why? |

Divers types de régularisations sont à effectuer en fin d'exercice comptable avant de déterminer le résultat de celui-ci. Dans ce chapitre, nous allons aborder certaines de ces régularisations faites généralement une fois par an.

Nous y aborderons :

= le reclassement de créances et dettes;

= les diverses régularisations faisant appel aux comptes 49. :

+ charges à reporter (actif)

+ charges à imputer (passif)

+ produits à reporter (passif)

+ produits acquis (actif)

= les différences de caisse;

= les charges salariales sociales ou fiscales;

= autres régularisations...

Par reclassement de créances et de dettes, on entend l'attribution pour l'exercice comptable suivant de la partie de créances à long terme qui échoit dans l'exercice comptable suivant, ainsi que la partie de dettes à long terme qui échoit dans l'exercice comptable suivant.

Par court et long terme, il faut entendre,

= dans le cadre du remboursement de dettes, un transfert du compte de dettes à plus d'un an "173 Établissement de crédit" au compte de dettes à un an au plus, et plus particulièrement de dettes à plus d'un an échéant dans l'année "473 Établissement de crédit" si la dette n'est pas commerciale ;

= et, dans le cadre des créances, un transfert d'un compte de créances à plus d'un an, tel "2910 Créances en compte" à un compte de créances à un an au plus, tel "4169 Autres créances diverses", s'il s'agit d'une créance non commerciale.

En effet, chaque année, une partie de la dette à long terme est redevable lors de l'exercice comptable suivant. Si un emprunt a été contracté pour 20 ans, la première année, on enregistrera comme dette à court terme, la partie à rembourser pour cette année-là, et comme dette à long terme, le reste à rembourser pendant les 19 années restantes.

À la fin de cette première année, la partie qui sera payée lors de la deuxième année passe de long terme à court terme et ne reste qu'à long terme que le remboursement du capital des 18 années restantes. Et ainsi de suite...

Imaginons un emprunt hypothécaire de 4 250 000 EUR, à 7 % pendant 20 ans, contracté en 1998 à des fins non commerciales (acquisition d'un immeuble, p.ex.).

L'annuité se calcule par la formule :

|

avec |

a = V * r / [ 1 - ( 1 / (1+r)n ) ] |

|

an |

année |

dû début solde précédent |

annuité |

capital remboursé ds l'année |

intérêts payés ds l'année |

solde dû fin d'année |

|

2 3 4 5 6 11 16 |

1999 2000 2001 2002 2003 2008 2013 |

4 146 330 4 035 403 3 916 712 3 789 711 3 653 821 2 817 650 1 644 876 |

401 170 401 170 401 170 401 170 401 170 401 170 401 170 |

110 927 118 692 127 000 135 890 145 402 203 934 286 029 |

290 243 282 478 274 170 265 280 255 767 197 235 115 141 |

4 035 403 3 916 712 3 789 711 3 653 821 3 508 419 2 613 715 1 358 847 |

mensualité / annuité : 33431 EUR, soit 401170 / 12

Pour cet emprunt de 4 250 000 EUR, l'entreprise devra affecter 4 146 330 EUR à long terme et 103 670 EUR à court terme pour l'année 1998 (à condition que l'emprunt soit contracté le 1er janvier). Chaque année, le capital dû en janvier, sera diminué du montant de capital à rembourser dans l'année (arrondi à l'unité); l'opération étant effectuée en fin de l'exercice précédent (sauf pour la première année).

De même, à la clôture de l'exercice 2004, l'entreprise devra affecter 166 471 EUR (montant relatif à 2005) du long terme au court terme. Le solde du long terme ne sera dès lors plus que 3 186 367 EUR.

Ces écritures de reclassement de dettes ne concernent pas les intérêts, même si ceux-ci sont souvent payés au même moment. Cependant, des écritures de régularisation relatives aux intérêts peuvent être effectuées également. Voir ci-après.

Signalons dès à présent, qu'au moment du paiement de l'annuité de 401 170 EUR payée en 2004, on distinguera :

les 155 581 EUR de remboursement d'une partie de capital,

des 245 589 EUR d'intérêts payés pour l'année.

Cette écriture sera enregistrée au livre journal :

| N° | Compte débité | Compte crédité | Débit | Crédit |

|---|---|---|---|---|

| 123 02/12 |

423 Établissement de crédit Dette en cours |

155 581

|

|

|

| 650 Charges financières |

245 589

|

|||

| 550 Banque BELFIUS Cpte cour. |

|

401 170

|

||

| annuité pour remboursement de notre emprunt de 4,25M contracté en 1998 | ||||

... et le lecteur constatera qu'on ne peut rembourser que du court terme (compte 423), bien que l'emprunt est contracté pour 20 ans.

Le principe sera de "gommer" la partie de dettes à long terme enregistrée, et de l'affecter en dette à court terme. Ce "transit" se fera par l'aide des comptes de passif "423 Établissement de crédit" et "173 Établissement de crédit". Bien que portant le même nom, celui de la classe 1 mentionne le long terme, celui de la classe 4 le court terme.

Cette écriture ne sera passée qu'à la fin de l'exercice comptable, ici fin 2004, au moment des inventaires. Compléter le présent livre chronologique de M. Lamprein-Theur, à titre d'exercice, enregistrant le report de 166 471 EUR de dettes à long terme en court terme.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 819 | 31/12 | 173 Établiss de crédit | P | - | D | 173 Établiss de crédit | |||

| 423 Établiss de crédit | P | + | Cr | 423 Établiss de crédit |

|

|

|||

| reclassement de dette; n/ emprunt de 4 250 000 EUR chez mon beau-frère Duprez-Theur | |||||||||

À compléter, en comprenant, à titre d'exercice...

voir solution 1809, ici

Pour bien saisir le principe du reclassement de dettes, et plus tard du reclassement de créances, il paraît utile de mentionner la suite des étapes relatives au remboursement d'un emprunt à long terme. Nous supposerons que l'acte relatif à l'emprunt ci-dessus est signé le 1er janvier 1998 pour 20 ans. Remarquons que cette hypothèse est simplificatrice, car les intérêts payés fin 1998, seront uniquement relatifs à l'exercice comptable 1998.

a) à la signature du contrat, début janvier 98,... reconnaissance d'une dette à L.T. envers le prêteur (sauf une partie à C.T. qui sera payée dans l'année) ;

b) au moment du paiement (supposé unique et annuel), fin décembre 98, capital (mutation de patrimoine) et intérêts (charges financières),... mon compte en banque (550) diminue, pour augmenter les charges financières (650) et diminuer ma dette à C.T. (423) ;

c) le dernier jour de l'exercice 98, écriture de reclassement de dettes pour le capital à rembourser (mutation patrimoniale) en 1999,... une partie de ma dette L.T. sera affectée en dette C.T. pour le montant de capital que je rembourserai lors de l'exercice suivant;

d) au moment du paiement (supposé unique et annuel), fin décembre 99, capital et intérêts, partie de capital à rembourser pour l'année et intérêts relatifs à l'exercice sont enregistrés, voir écriture au livre journal, page 409 et ainsi de suite pour chaque année suivante (2 dernières opérations), jusqu'au paiement de fin 2017.

Dans l'hypothèse d'un paiement annuel à une date différente de celle de la fin de l'exercice comptable, concernant la charge d'intérêts, il faut faire usage de compte de régularisation à la fin de l'exercice (voir plus loin dans ce chapitre).

Il s'agit du même procédé que décrit ci-dessus, sauf qu'au lieu de s'agir d'une dette, il s'agit d'une créance. Il s'agit dès lors de se mettre dans la peau, non plus de celui qui a obtenu l'emprunt, mais dans celle de celui qui accorde le prêt.

Le principe sera de "gommer" la partie de créance à long terme enregistrée, et de l'affecter en créance à court terme. Ce "transit" se fera par l'aide des comptes d'actif "4169 Créances en compte" et "2910 Autres créances diverses".

Cette écriture sera aussi passée à la fin de l'exercice comptable, par Duprez-Theur, au moment des inventaires. Compléter son livre chronologique à titre d'exercice.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 623 | 31/12 | 4169 Autres créances en compte CT | |||||||

| 2910 Créanc. en cpte LT |

|

|

|||||||

| reclassement de créance; n/ prêt de 4 250 000 EUR chez mon beau-frère Lamprein-Theur | |||||||||

voir solution 1810, ici

Attention : cette opération de reclassement tant de créances que de dettes, ne concerne que le remboursement du capital à faire dans le courant de l'exercice comptable suivant. Pour la comptabilisation des intérêts, il faut se rapporter aux charges ou produits financiers avec éventuelles opérations de régularisations de produits ou de charges - voir plus loin dans ce chapitre, et pour le paiement réel de remboursement de capital, il faut "diminuer" la dette ou créance C.T. en diminuant/augmentant le compte banque C.c.

Au niveau du grand livre des comptes, en se basant sur le tableau de remboursement de la page 408 :

a) Quelle écriture serait à passer, dans le cadre de l'emprunt, au 31-12-2011 ?

b) Quelle écriture serait à passer, pour le prêteur, dans le cadre de ce même emprunt, au 31-12-2011 ?

voir solution 1801, ici

Il s'agit d'un procédé semblable à celui décrit ci-dessus, sauf qu'au lieu de s'agir d'une créance sur un client particulier X, il y a lieu d'enregistrer une dette v-à-v de ce dernier (comme v-à-v d'un fournisseur).

Est-ce possible ? Un client est débiteur, l'entreprise a une créance sur lui... Imaginons, un client paie sa dette fin décembre, tout en introduisant une réclamation pour non conformité de la marchandise reçue; le 31-12, il n'a plus de dette, mais une créance sur l'entreprise... donc, l'entreprise n'a plus de créance sur lui, mais une dette.

Le principe sera de "gommer" la partie de dettes enregistrée envers ce client anciennement débiteur, mais devenu créditeur A.P.Hyétro (alors que des clients sont généralement débiteurs, puisqu’ils ont une dette), et de l'affecter à un compte spécial de clients créditeurs. Ce "transit" se fera par l'aide d'un sous-compte d'actif "400098 Client (Hyétro)" et de passif approprié "4451 Clients créditeurs".

Le compte "400 Clients" enregistre les créances d'une entreprise sur l'ensemble de ses clients. Si l'un d'eux a cependant une créance sur l'entreprise, donc l'entreprise a une dette envers lui (renvoi de marchandises et NdCr obtenue...), sans cette écriture de reclassement de clients créditeurs, l'entreprise sous-estimerait le montant de ses créances-clients (ACTIF) et cacherait aussi la dette qu'elle a envers ce client-créditeur particulier (PASSIF). L'écriture de reclassement de clients créditeurs corrige donc cette double sous-estimation de l'actif et du passif.

Cette écriture sera aussi passée à la fin de l'exercice comptable, par Ducrez-Ancier (qui a déjà acté que A.P.Hyétro a retourné de la marchandise -déjà payée- pour non conformité pour 510 000 EUR TVAC), au moment des inventaires. Son livre chronologique :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 775 | 31/12 | 400098 Client particulier Hyétro | |||||||

| 4451 Clients créditeurs | |||||||||

| reclassement de client créditeur (A.P. Hyétro) | |||||||||

voir solution 1817, ici

Comme signalé en fin du chapitre 'comptes de bilan', il n'est en effet pas possible d'indiquer au bilan le détail des comptes de chacun de nos clients... le compte 440 Clients sera donc un compte centralisateur qui pourrait être éclaté en autant de comptes que l'on a de clients...

| N° | Nom |

S.D.

|

S.C.

|

| 400.AD01 400.BR01 400.BR02 400.PL01 |

Adam sprl Brabant sa Brunette & Co Plactics sprl |

3387,99

182,62 - 5 753,14 |

-

- 973,01 - |

| 400 | Clients |

9 323,75

|

973,01

|

"Brunette & Co" n'est rien d'autre qu'un client à qui nous devons de l'argent, à qui nous avons envoyé une note de crédit, soit pour une remise accordée, soit pour corriger une erreur ou pour tout autre motif... Le solde du compte centralisateur devrait apparaître pour un montant de 8 350,74 au bilan... mais cette notation cacherait la réelle créance de 9 323,75 € que l'on a.

Le principe de la non compensation nous interdit de compenser les créances que nous avons sur nos clients avec la dette due à "Brunette & Co"... il y a donc lieu de transférer la dette vis-à-vis du client Brunette au passif du bilan, sous la rubrique « dettes à un an au plus – dettes commerciales », en augmentant notre créance réelle (à débiter) par le crédit d'un compte 445 Clients créditeurs. Dès le début de l’exercice suivant, cette écriture sera contre-passée (suppression du compte clients créditeurs).

Il s'agit d'un procédé inverse de celui décrit ci-dessus, car au lieu de s'agir d'une dette v-à-v d'un client particulier X, il y a lieu d'enregistrer une créance sur un fournisseur (comme v-à-v d'un client).

Est-ce possible ? Un fournisseur est créditeur, l'entreprise a une dette envers lui... Imaginons, l'entreprise paie sa dette fin décembre, tout en introduisant une réclamation pour non conformité de la marchandise reçue ; le 31-12, elle n'a plus de dette, mais une créance sur le fournisseur ; donc, ... actif qui augmente...

Généralement, l'entreprise enregistre une dette envers un fournisseur en créditant un compte de passif. Si l'on a une créance sur un fournisseur, cela peut provenir d'un acompte versé ou du double rôle d'un fournisseur qui est aussi client. Enregistrer la créance sur un fournisseur débiteur au crédit du compte de passif "Fournisseur", bien que comptablement correct, aurait tendance à ne pas faire paraître le réel montant des créances (actif sous-estimé), ni le réel montant des dettes (compte fournisseurs également sous-estimé).

Le principe sera de "gommer" du compte de passif la partie de créance enregistrée envers le fournisseur, et de l'affecter à un compte spécial de fournisseurs débiteurs. Ce "transit" se fera par l'aide du compte d'actif approprié "4051 Fournisseurs débiteurs" et d'un sous-compte de "Fournisseurs" de passif, à savoir, par exemple, "440054 Fournisseur particulier Louis Devion".

Cette écriture sera aussi passée à la fin de l'exercice comptable, par Dudébille-Theur (pour acter que son renvoi de marchandises -120 500 EUR TVAC- n'a pas encore été payé par son fournisseur Louis Devion) , au moment des inventaires. Compléter le livre chronologique de Dudébille-Theur à titre d'exercice.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 776 | 31/12 | 440 Fournisseur particulier X | P | + | Cr | ||||

| 4051 Fournisseurs débiteurs | A | + | D | ||||||

| reclassement de fournisseur débiteur (Louis Devion) | |||||||||

En fin d'exercice, une entreprise constate d'une part qu'un fournisseur XYZ, pour lequel l'intégralité des factures reçues est payée, a envoyé une note de débit de 23 M pour "réduction accordée aux clients fidèles" ; d'autre part, une note de crédit de 0,5 M envoyée à un client AZE n'a pas encore été payée.

= Opérations au livre-journal ;

= Effets sur le bilan et les résultats de cette double écriture ;

= Effets sur les comptes TVA de cette opération.

voir solution 1802, ici

Est-ce possible ? Tout avoir en banque se note à l'actif... Imaginons, si une entreprise se trouve en découvert (C>D), le solde créditeur du compte "banque" aurait pour effet de diminuer les actifs et de ne pas faire apparaître la dette envers la banque. Principe de sincérité oblige...

Il s'agit donc ici aussi de transférer les comptes financiers qui présentent un solde négatif, en compte de dettes. Si un compte courant bancaire présente, en fin d'exercice, un solde en faveur de l'établissement de crédit, ce solde doit normalement être transféré, en cette fin d'exercice, au compte "433 Établissement de crédit - dettes en compte courant". L'écriture inverse sera passée au début de l'exercice suivant.

Le principe sera de "gommer" la partie de dettes enregistrée envers l'organisme financier et notée, à tort, au niveau des actifs (donc AVOIRS de la société), et de l'affecter à un compte spécial de dettes en compte. Ce "transit" se fera par l'aide des comptes d'actif "5500 Banque ABC - Compte courant" et de passif approprié "433 Établissement de crédit - dettes en compte".

Cette écriture sera aussi passée à la fin de l'exercice comptable, au moment des inventaires. En son livre chronologique, pour signaler sa situation "en rouge" de 125 000 EUR, il enregistrera... à faire, à titre d'exercice.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 778 | 31/12 | 433 Établiss de crédit - dettes en compte | P | + | |||||

| 5500 Banque AA - Cc | A | ||||||||

| reclassement de notre découvert bancaire (extrait Bque AA n° 764) | |||||||||

Voir solution 1817, ici

Nous savons que différents comptes peuvent être utilisés pour enregistrer les relations d'un exploitant d'entreprise avec cette dernière (voir page 384). Nous y avons signalé, qu'en cours d'exercice, l'usage de l'un ou l'autre était quasi indifférent. En fin d'exercice, il faut veiller à ce que :

- En fin d'exercice comptable, selon que l'entreprise soit en position débitrice ou créditrice envers l'exploitant, elle devra "clôturer" l'un de ces deux comptes.

Il nous semble dès lors plus facile d'enregistrer toutes les relations de l'entreprise et de son exploitant dans un seul de ces deux comptes. En fin d'exercice, une écriture de régularisation pourra "corriger" l'affectation au compte correct ; en effet, le "4890" doit avoir un solde créditeur en fin d'exercice, le "4160" doit avoir un solde débiteur.

- Si l'on a introduit dans sa comptabilité les deux comptes non prévus au P.C.M.N., à savoir "457 Exploitant - son compte courant" et "625 Rémunération de l'exploitant", à utiliser pour toute opération visant à payer l'exploitant pour le travail fourni, il faudra songer à régulariser, ici à reclasser, la situation uniquement débitrice ou créditrice de l'entreprise envers (ou vis-à-vis) du chef d'entreprise.

Il n'est pas rare que des charges soient enregistrées à un certain moment, même si elles couvrent une période supérieure à l'exercice comptable. Elles chevauchent deux exercices. Ne pas confondre avec une charge supportée lors d'un exercice et dont le paiement se fera lors d'un exercice suivant (facture pas encore reçue).

Ces charges peuvent être de nature différente, nous en illustrons ici quelques exemples :

= un loyer semestriel payé anticipativement en octobre couvrant les mois de novembre et décembre de l'exercice en cours, mais aussi janvier, février mars et avril de l'exercice suivant ;

= une taxe annuelle relative aux immondices, couvrant une période différente de l'exercice comptable, et à cheval sur deux exercices ;

= une prime d'assurance incendie, payable en cours d'exercice et couvrant une période d'un an ;

= des intérêts payés anticipativement, et relatifs à 2 exercices comptables...

Le problème est d'affecter à chaque exercice comptable, le montant qui s'y rapporte, et rien que ce montant.

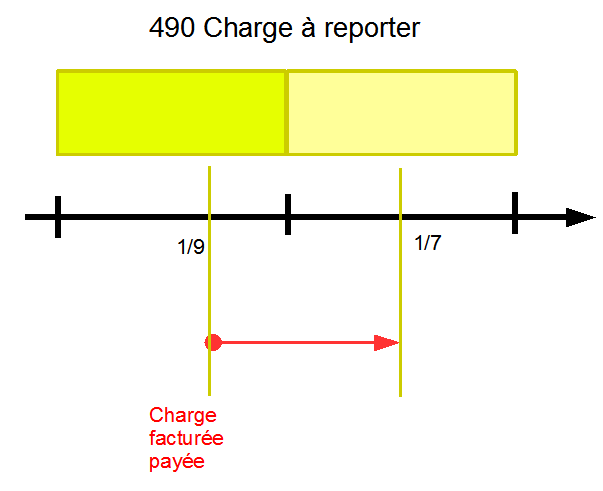

Le compte "490 - Charges à reporter" est un compte d'actif qui enregistre les charges et prorata de charges exposées au cours de l'exercice mais imputables en tout ou partie à un exercice ultérieur.

Actif, puiqu'il enregistre le droit d'encore bénéficier l'année prochaine du service déjà payé cette année.

*** Le PCG français fera usage du compte "3491 Charges constatées d'avance" ***

Le principe sera de "gommer" la partie de charge déjà enregistrée, et de la reporter pour l'exercice suivant.

Ce "transit" provisoire, se fera à l'aide d'un compte de régularisation d'actif "490 Charges à reporter".

Imaginons ici le cas d'une prime d'assurance incendie annuelle, payée fin octobre pour 9 600 EUR (estimation mensuelle de 800 ; merci les matheux).

Au moment du paiement de cette prime d'assurance, fin octobre, le comptable aura enregistré une charge de 9 600 EUR (compte 61112 débité), par le crédit d'un compte d'actif (caisse ou banque... ou chèque émis...).

Or la charge réelle pour l'exercice en cours n'est que de 2 mois, soit 1 600 EUR.

Il s'agira donc de corriger la "fausse" charge de 8 000 EUR.

Cette écriture ne peut être passée qu'à la fin de l'exercice comptable, au moment des inventaires. Compléter le présent livre chronologique à titre d'exercice.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 979 | 31/12 | Charges à reporter | A | + | D | 490 Charges à reporter |

8 000,00

|

||

| Charges locatives d'immeubles | Ch | - | Cr | 61112 Charges locatives d'immeubles |

8 000,00

|

||||

| Régularisation de charge à reporter : assurance-incendie de janvier à octobre an X+1, payé le 31/10/X | |||||||||

Certains auteurs proposent une subdivision de ce compte "490 Charges à reporter" :

4901 Services et biens divers qui impliquent l'utilisation des comptes 61 correspondants

4902 Intérêts inclus conventionnellement dans la valeur nominale des dettes (voir financement)

4903 Différence entre la valeur d'acquisition et la valeur nominale des dettes

4904 Selon l'article 27 bis § 2 - A1-C de l'A.R. du 6/11/1987 (MB du 24/11/87), les escomptes des dettes remboursables à plus d'un an

4905 Pour imputation par 1/1 - 1/8 etc... des charges

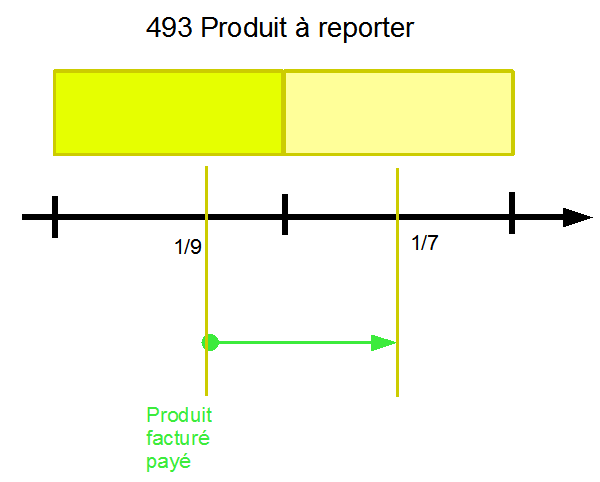

Il est aussi possible que des produits soient enregistrés à un certain moment, même s'ils couvrent une période supérieure à l'exercice comptable. Ils chevauchent deux exercices.

Ces produits peuvent être de nature différente, nous en illustrons ici quelques exemples :

= un loyer semestriel perçu anticipativement en octobre ;

= des intérêts perçus anticipativement...

Le problème est d'affecter à chaque exercice comptable, le montant qui s'y rapporte, et rien que ce montant.

Le compte "493 - Produits à reporter" est un compte de passif qui enregistre les revenus et les prorata de revenus à reporter, les produits perçus au cours de l'exercice ou d'un exercice antérieur et qui sont à rattacher à un exercice ultérieur.

Passif, car il enregistre une obligation pour l'entreprise d'encore exécuter lors de l'exercice comptable suivant, le service dont elle a déjà perçu le montant.

*** Le PCG français fera usage du compte "4491 Produits constatés d'avance" ***

Le principe sera de "gommer" la partie de produit déjà enregistrée, et de la reporter pour l'exercice suivant.

Ce "transit" provisoire, se fera à l'aide d'un compte de régularisation de passif "493 Produits à reporter".

Le compte "493 Produits à reporter" est bien un compte de passif, puisque :

Cette écriture ne peut être passée qu'à la fin de l'exercice comptable, au moment des inventaires. Compléter le présent livre chronologique à titre d'exercice, concernant la régularisation du loyer de 24 000 EUR perçu fin octobre, pour le semestre suivant.

Pour rappel, un semestre comporte six mois, dont seuls deux sont à charge de l'exercice comptable en cours (novembre et décembre), les quatre autres, déjà perçus, sont à reporter à l'exercice comptable suivant...

D'où l'écriture (à vos crayons...) :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 101 | 31/12 | Produits à reporter | P |

|

|

||||

| Revenu d'imm. non affecté à l'activ. profess. | Pr |

|

|||||||

| Régularisation de produit à reporter : loyer de janvier à avril X+1, perçu le 31/10/X | |||||||||

voir solution 1814, ici

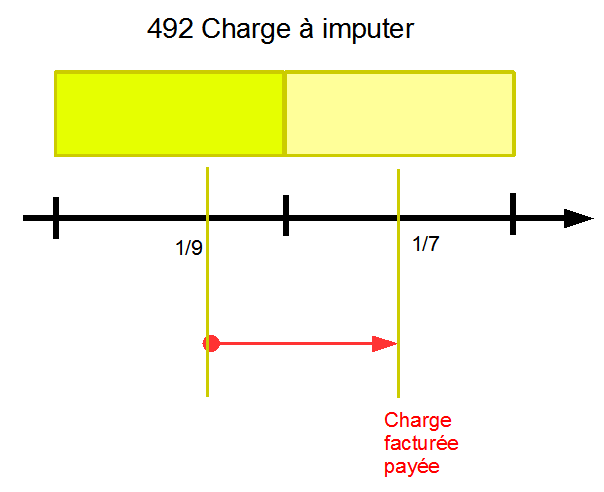

Plus curieusement, il peut arriver qu'une entreprise ait à enregistrer des charges non encore payées. Le problème pour l'enregistrement de ces charges, non encore "facturées" est qu'il n'existe pas encore de document probant. Il conviendra donc d'en estimer le montant, puis d'attendre, lors de l'exercice comptable suivant, la pièce justificative de l'opération.

Ces charges peuvent être de nature différente, nous en illustrons ici quelques exemples :

Ici aussi, le problème est d'affecter à chaque exercice comptable, le montant qui s'y rapporte, et rien que ce montant. Avec le problème de la non existence de pièces justificatives.

Le compte "492 - Charges à imputer" est un compte de passif qui enregistre les charges à imputer, c'est-à-dire les charges où la fraction des charges afférentes à l'exercice mais qui ne seront enregistrées qu'au cours d'un exercice ultérieur.

Passif car il rappelle que l'entreprise a déjà l'obligation (pour l'exercice en cours) de payer un service reçu, même si la facturation et le paiement n'auront lieu que lors d'un exercice comptable ultérieur.

*** Le PCG français fera usage du compte "4493 Intérêts f. et non échus à payer" ***

Le principe sera de "faire apparaître" la partie de charge non encore enregistrée, et de la rattacher à l'exercice en cours. Sans oublier, au cours de l'exercice comptable suivant, au moment de la réception de la pièce justificative, de ne prendre en charge que la différence entre le montant de la charge et la partie imputée lors de l'exercice précédent. Ce "transit" provisoire, se fera à l'aide d'un compte de régularisation de passif "492 Charges à imputer".

Cette écriture est passée à la fin de l'exercice comptable, au moment des inventaires. Compléter le présent livre chronologique à titre d'exercice, concernant l'imputation de 2 mois de loyer, à payer semestriellement fin avril, à terme échu, pour un montant semestriel de 24 000 EUR.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 979 | 31/12 | Charges à imputer | P | + | Cr | 61112 Charges locatives d'immeubles |

8 000,00

|

||

| Charges locatives d'immeubles | Ch | + | D | 492 Charges à imputer |

8 000,00

|

||||

| Régularisation de charge à imputer : loyers de nov-déc année en cours, à payer le 30/04/X+1 | |||||||||

voir solution 1818, ici

Un risque de confusion risque d'apparaître entre ces deux comptes. L'un et l'autre enregistrent des charges à affecter à l'exercice en cours, sans qu'il n'y ait de documents justificatifs, ni de paiement des dites charges.

Les deux comptes sont d'ailleurs des comptes de passif, enregistrant les dettes et leurs variations.

Le principe des comptes de régularisation "49." est d'affecter une partie de charge, un prorata de charge à l'exercice en cours, en attendant réception d'un justificatif lors d'un exercice suivant, faisant mention d'une charge "étalable" sur deux exercices comptables.

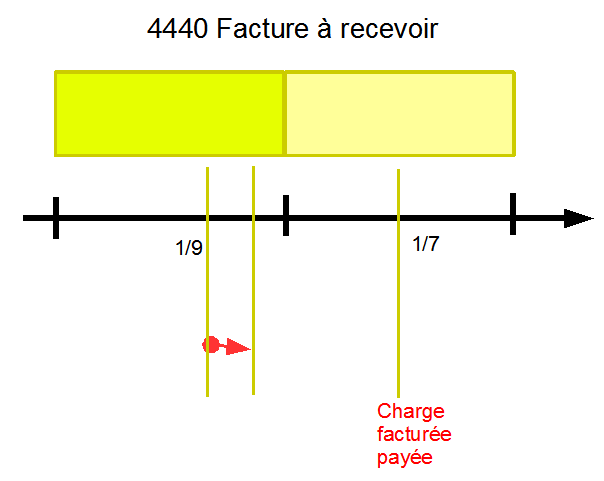

Par contre le compte "444" enregistre toute dette contractée par l'entreprise, par la réception totale et définitive d'un bien ou d'un service pour lequel elle attend encore la réception de la facture de son fournisseur.

Remarquons l'existence des comptes "4440 Factures à recevoir" et "4441 Note de crédit à établir", les deux viendront au passif du bilan.

|

|

Aussi curieusement, il peut arriver qu'une entreprise ait à enregistrer des produits acquis, mais qui n'échoiront qu'au cours de l'exercice suivant. Le problème pour l'enregistrement de ces produits, non encore "perçus" est qu'il n'existe pas encore de document probant. Il conviendra donc d'en estimer le montant, puis d'attendre, lors de l'exercice comptable suivant, la pièce justificative de l'opération.

Ces produits peuvent être de nature différente, nous en illustrons ici quelques exemples :

Ici aussi, le problème est d'affecter à chaque exercice comptable, le montant qui s'y rapporte, et rien que ce montant. Avec le problème de la non existence de pièces justificatives.

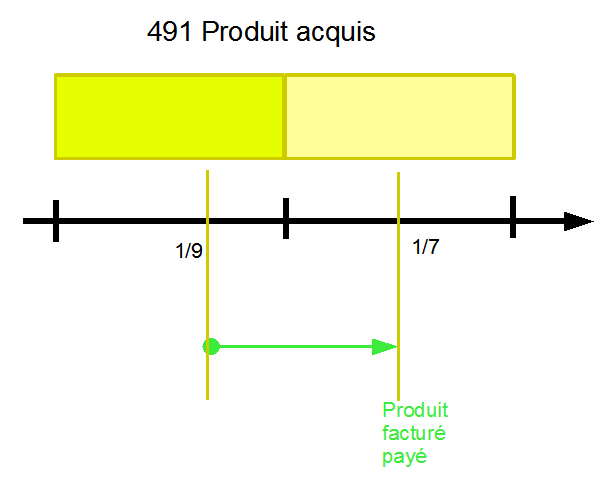

Le compte "491 - Produits acquis" est un compte d'actif qui enregistre les revenus acquis, c'est-à-dire des revenus ou fractions de revenus dont la perception n'aura lieu qu'au cours d'un ou de plusieurs exercices suivants mais qui sont à rattacher à l'exercice en cours.

Actif, car il montre ainsi le droit qu'a l'entreprise de 'réclamer' son dû au cours de l'exercice suivant.

*** Le PCG français fera usage du compte "3493 Intérêts courus et non échus à percevoir" ou du compte "" ***

Le principe sera ici aussi, de "faire apparaître" la partie de produits acquis non encore perçue, et de la rattacher à l'exercice en cours. Sans oublier, au cours de l'exercice comptable suivant, au moment de la réception de la pièce justificative, de ne prendre en charge que la différence entre le montant réel du produit et la partie imputée lors de l'exercice précédent. Ce "transit" provisoire, se fera à l'aide d'un compte de régularisation d'actif "491 Produits acquis".

Au moment du paiement de l'annuité (supposons fin mars), l'emprunteur aura enregistré :

| N° | Compte débité | Compte crédité | Débit | Crédit |

|---|---|---|---|---|

| 123 27/03 |

423 Établissement de crédit Dette en cours |

155 581

|

|

|

| 650 Charges financières |

245 589

|

|||

| 550 Banque BELFIUS Cpte cour. |

|

401 170

|

||

| annuité pour remboursement de notre emprunt de 4,25M contracté en 1998 | ||||

Dans les jours qui suivent, le prêteur (bailleur de fonds) enregistrera :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 148 | 31/03 /04 |

Banque BELFIUS-Cc | A | + | D | 5500 Bque BELFIUS - Cc |

401 170,00

|

||

| Débiteurs divers | A | - | Cr | Débiteurs divers |

155 581,00

|

||||

| Produits d'immobilisations financières | Pr | + | Cr | 750 Produits d'immobilisations financières |

245 589,00

|

||||

| Annuité du prêt de 4,25 M€, extrait BELFIUS 497 | |||||||||

Lorsqu'arrive le 31/12/04, force est de constater que 9 mois se sont écoulés et que les intérêts (produit qui ne sera enregistré qu'en mars prochain) sont déjà dus par l'emprunteur et donc acquis pour le bailleur de fonds. Les trois quarts des intérêts à venir, soit 234 699 € (voir tableau de remboursement déjà vu ci-dessus, année 2005)

L'écriture sera passée à la fin de l'exercice comptable 2004, au moment des inventaires. Compléter le présent livre chronologique à titre d'exercice, concernant les intérêts annuels de 234 699 EUR (on peut constater que les intérêts sont à la baisse et que la part de capital va en croissant), à percevoir fin mars 2005, et relatifs au prêt accordé de 4 250 000 EUR, 8 ans plus tôt (écriture à passer fin 2004, voir tableau de remboursement déjà vu ci-dessus, année 2005).

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 979 | 31/12 /04 |

Produits acquis | A | + | D | 491 Produits acquis |

176 024,25

|

||

| Produits d'immobilisations financières | Pr | + | Cr | 750 Produits d'immobilisations financières |

176 024,25

|

||||

| Régularisation de produits acquis (3/4 de 234 699) : imputation des intérêts à percevoir fin mars 2005 | |||||||||

Le lecteur attentif aura remarqué que dès le début de 2005, le bailleur de fonds devra extourner son opération, donc diminuer ses produits (futurs) du montant déjà considéré comme produit en 2004...

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 2 | 01/01 /05 |

Produits acquis | A | - |

176 024,25

|

||||

| Produits d'immobilisations financières | Pr | - |

176 024,25

|

||||||

| Extourne de produits acquis (3/4 de 234 699) : intérêts à percevoir fin mars 2005 | |||||||||

et ainsi de suite, jusqu'au paiement de la dernière annuité...

Certains auteurs préconisent la subdivision de ce compte "493 Produits acquis" :

4930 : sur contrats signés portant sur des prestations à effectuer sur plus d'un an

4931 des intérêts inclus, conventionnellement dans la valeur nominale des créances

4932 de la différence entre la valeur d'acquisition et la valeur nominale des créances

4933 de l'escompte de créances qui ne sont pas productives d'intérêts ou qui sont assorties d'un intérêt normalement faible lorsque ces créances :

= sont remboursables à une date supérieure à un an à dater de leur entrée dans le patrimoine de l'entreprise;

= sont afférentes à des montants actés en tant que produits au compte résultats, soit au prix de cession d'immobilisation ou de branche d'activité (art. 27bis §2 1 c - AR du 06/11/87 et AR 30/12/91).

Ici également, risque de confusion entre ces deux comptes. L'un et l'autre enregistrent des produits à affecter à l'exercice en cours, sans qu'il n'y ait de documents justificatifs, ni de paiement des dits produits.

Les deux comptes sont d'ailleurs des comptes d'actif, enregistrant les avoirs et créances, et leurs variations.

Le principe des comptes de régularisation "49x" est d'affecter une partie de créance, un prorata de produit à l'exercice en cours, en attendant expédition d'un justificatif lors d'un exercice suivant, faisant mention d'un produit ou créance "étalable" sur deux exercices comptables.

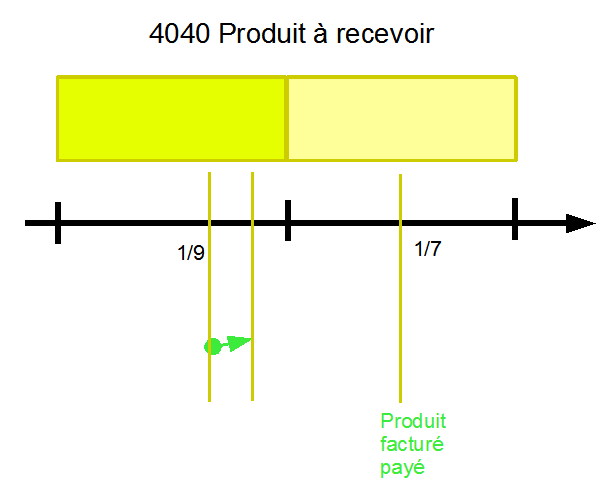

Par contre le compte "404" enregistre toute créance contractée par l'entreprise, par la livraison totale et définitive d'un bien ou d'un service pour lequel elle attend d'envoyer la facture à son client. Il s'agit donc d'une créance, dont le montant est déterminé ou susceptible d'être déterminé avec précision, et qui n'a pas encore donné naissance à un titre juridique de créance.

Remarquons l'existence des comptes "4040 Produits à recevoir" et "4041 Note de crédit à recevoir", les deux viendront à l'actif du bilan.

|

|

Nous avons constaté que les comptes de régularisation ne servent qu'à éclater sur 2 exercices, une charge ou un produit qui risque de n'être enregistré(e) qu'au moment d'un document probant unique. Il semble dès lors évident, dès le début de l'exercice suivant ou au moment de la réception du justificatif à recevoir, de solder ces comptes "provisoires".

Mais, avant tout, essayons de résumer ces 4 cas dans un tableau :

| facture anticipée (avant service à cheval sur deux exercices) | facture service rendu (après service à cheval sur deux exercices) | |

| chez le vendeur |

* 493 produits à reporter :

|

* 491 produits acquis :

|

| chez l'acheteur |

* 490 charges à reporter :

|

* 492 charges à imputer :

|

Dans les deux cas, l'opération a été actée au moment de la réception du justificatif.

Ces charges et/ou produits ont donc été affectés entièrement pour l'exercice comptable en cours... mais elles/ils peuvent concerner une charge ou un produit à cheval sur deux exercices comptables.

L'écriture de régularisation est faite le dernier jour de l'exercice comptable pour reporter sur l'exercice comptable suivant, une parie de ladite charge ou dudit produit.

Imaginons ici le cas de loyers annuels, payés pour la dernière fois, fin octobre de l'exercice en cours pour 9 600 EUR (soit 800 € par mois) de façon anticipative.

Le 31 décembre, une écriture de régularisation permet de reporter sur l'exercice comptable suivant 10 mois de cette charge, par l'écriture :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 979 | 31/12 | Charges à reporter | A | + | D | 490 Charges à reporter |

8 000,00

|

||

| Charges locatives d'immeubles | Ch | - | Cr | 61112 Charges locatives d'immeubles |

8 000,00

|

||||

| Régularisation de charge à reporter : loyer de janvier à octobre X2, payé le 31/10/X1, à reporter sur X2 | |||||||||

Ce compte de "charges à reporter" est un compte d'actif, puisqu'il montre une créance que nous avons vis-à-vis de notre bailleur, le droit d'encore occuper l'immeuble pendant dix mois de l'exercice suivant.

Il faudra donc, dès le premier jour de l'exercice suivant (ou éventuellement au moment du prochain loyer), affecter ladite charge reportée ou ledit produit reporté pour ce nouvel exercice. Comment ? Tout simplement en passant l'écriture inverse faite la veille... c'est cela extourner une opération.

Imaginons ici le cas de loyers annuels, payés pour la dernière fois, fin octobre de l'exercice en cours pour 9 600 EUR (soit 800 € par mois). Le 31 décembre, une écriture de régularisation a permis de reporter sur l'exercice comptable suivant 10 mois de cette charge (voir ci-dessus). Dès le 1er janvier, on prend en charge la partie de charge qui a été gommé lors de l'exercice précédent, en soldant aussi la créance du compte "490 charges à reporter", on peut donc rectifier (extourner) en passant l'écriture :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 001 | 01/01 | Charges à reporter | A | - | Cr | 61112 Charges locatives d'immeubles |

8 000,00

|

||

| Charges locatives d'immeubles | Ch | + | D | 490 Charges à reporter |

8 000,00

|

||||

| Régularisation de charge à reporter : loyer de janvier à octobre X2, payé le 31/10/X1, pris en charge pour l'année X2 | |||||||||

Ainsi, des 12 mois payés en X1, en octobre, tous sont pris en charge au moment du paiement, et en fin d'exercice, on en reporte 10 pour l'exercice suivant (en diminuant les charges de l'exercice X1).

Un exercice du même type : ex1815

Dans les deux cas concernés ici, contrairement aux "charges à reporter" et aux "produits à reporter", l'opération n'a pas encore été actée lors de l'exercice, faute de réception d'un justificatif. Le paiement se fera lors de l'exercice suivant.

L'écriture de régularisation est faite le dernier jour de l'exercice comptable pour porter sur l'exercice comptable actuel, ladite charge ou ledit produit (tout au moins une partie).

Il faudra donc, à défaut de la réception d'un document probant au cours de l'exercice comptable en cours, affecter ou "faire apparaître" ladite charge ou ledit produit, au prorata de la part à prendre en charge pour l'exercice en cours, et il faudra ensuite "gommer" la part déjà prise en charge lorsque la facture suivra lors de l'exercice suivant.

Reprenons l'écriture à passer en fin mars, relative à la perception de l'annuité de 401 170 €,

dont les intérêts annuels de 245 589 EUR, et la part de capital de 155 581 €,

relatifs au prêt accordé de 4 250 000 EUR, 7 ans plus tôt.

Nous sommes donc le bailleur de fonds (prêteur).

Lors de la réception du paiement, nous avons enregistré les intérêts des 12 mois précédents.

Neuf des douze ont été pris en charge pour l'exercice comptable précédent (écriture à passer en mars 04, voir tableau de remboursement ici, année 2004)...

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 148 | 31/03 /04 |

55 Bque BELFIUS-Cc | A | + | D | 5500 Bque BELFIUS - Cc |

245 589

|

||

| 491 Prod acq | A | - | Cr | 75 Prod d'imm financ |

61 397

|

||||

| 75 Produits d'immobilisations financières | Pr | + | Cr | 491 Prod acquis |

184 192

|

||||

| imputation des intérêts de 3 mois, relatifs à notre prêt de 4 250 000 à Lamprein-Theur, extrait BELFIUS n° 212 | |||||||||

"Les Charges à reporter (compte 490) sont portées dans un compte de régularisation d'actif constitué par "les prorata de charges exposées au cours de l'exercice ou d'un exercice antérieur mais qui sont à rattacher à un ou plusieurs exercices ultérieurs".

Exemple : le mazout de chauffage acheté et facturé, au prorata de la partie non consommée. Ce pro rata est crédité du compte de charges concerné par le débit du compte Charges à reporter ; l’opération sera extournée à l’ouverture de l’exercice suivant.

Les Charges à reporter sont donc un compte débiteur... donc, un compte d'actif.

Ils représentent un droit à exiger la fin de l'exécution d'un service déjà payé.

Les Produits acquis (compte 491) sont également versés dans un compte de régularisation d'actif ; ils sont constitués par "les prorata de produits qui n'échoiront qu'au cours d'un exercice ultérieur mais qui sont à rattacher à un exercice écoulé".

Par exemple, le dernier jour du dernier mois de l’exercice, dans le chef d'un bailleur, le loyer mensuel à terme échu d'un bail ayant pris cours au milieu du mois, comprend une demi mensualité de produit acquis. Cette demi mensualité est créditée du compte de produits concerné par le débit du compte Produits acquis ; l’opération sera extournée dès l’ouverture de l’exercice suivant.

Les Produits acquis sont donc un compte débiteur... donc, un compte d'actif.

Ils représentent un droit à exiger le paiement de l'exécution d'un service déjà presté, mais pas encore payé.

Les Charges à imputer (compte 492) se trouvent dans un compte de régularisation de passif. Il s'agit des "prorata de charges qui n'échoiront qu'au cours d'un exercice ultérieur mais qui sont à rattacher à un exercice écoulé".

Dans l'exemple précédent, ce serait le demi loyer dû par le preneur. Ce demi loyer sera débité du compte de charges concerné par le crédit du Charges à‡ imputer ; l’opération sera extournée dès l’ouverture de l’exercice suivant. Les Charges à imputer sont donc un compte créditeur... donc, un compte de passif.

Ils représentent une obligation à payer l'exécution d'un service déjà presté, mais pas encore payé.

Enfin, les Produits à reporter (compte 493) sont également comptabilisés dans un compte de régularisation de passif. Il s'agit des "prorata des produits perçus au cours de l'exercice ou d'un exercice antérieur, qui sont à rattacher à un exercice ultérieur". Dans l'exemple précédent, le bailleur aurait un produit à reporter si, au lieu d'être à terme échu, le loyer était dû par anticipation. Dans ce cas, ledit loyer serait débité du compte de produits concerné par le crédit du compte Produits à reporter, et l’opération serait extournée dès l’ouverture de l’exercice suivant.

Les Produits à reporter sont donc un compte créditeur... donc, un compte de passif.

Ils représentent une obligation à terminer la fin de l'exécution d'un service déjà payé."

[d'après : CAUSIN, E., Droit comptable des entreprises, Bruxelles, Larcier, 2002, p. 582, n° 823; pp. 783-785, n° 1191-1197]

Imaginons le cas d'une entreprise de gardiennage, qui assure la surveillance des locaux de notre entreprise PIZZABRAINE. Le contrat stipule que la surveillance coûte 9 000 EUR HTVA par mois et que le paiement doit se faire à terme échu, tous les trimestres. Le dernier paiement a été fait à la fin du mois août. Enregistrons les étapes relatives à ces prestations suivantes, nous plaçant dans la peau de DUCHIEN, la société de gardiennage :

= le 30 novembre, envoi de la facture relative aux mois de septembre, octobre et novembre ;

= le 7 décembre, réception d'un extrait bancaire, relatif au paiement de cette facture ;

= le 31 décembre, enregistrement des services prestés mais non encore facturés ;

= le 28 février, envoi de la facture relative aux mois de décembre, janvier et février ;

= le 7 mars, réception d'un extrait bancaire, relatif au paiement de cette facture ;

| N° | Compte débité | Compte crédité | Débit | Crédit |

|---|---|---|---|---|

| 30/11/X1 envoi facture pour septembre, octobre et novembre | ||||

| 107 | 400 Clients | 32 670 | ||

| 4110 TVA s/ achats | 70 Ventes de prestations | 27 000 | ||

| 4510 TVA s/ventes | 5 670 | |||

|

notre facture X1/11/287 à PIZZABRAINE

|

||||

| 07/12/X1 réception d'un extrait bancaire, relatif au virement paiement facture PIZZABRAINE | ||||

| 114 | 5500 Banque ING - Cc | 32 670 | ||

| 440 Clients | 32 670 | |||

| paiement de notre facture X1/11/287 (par PizzaBraine) ; extrait bancaire 79 | ||||

| 31/12/X1 enregistrement des services prestés mais non encore facturés | ||||

| 122 | 491 Produits acquis | 9 000 | ||

| 70 Ventes de prestations | 9 000 | |||

| gardiennage de décembre Chez PizzaBraine ; facture suivra fin février | ||||

| 28/02/X2 envoi de la facture relative aux mois de décembre, janvier et février | ||||

| 18 | 400 Clients | 32 670 | ||

| 70 Ventes de prestations | 18 000 | |||

| 491 Produits acquis | 9 000 | |||

| 4510 TVA s/ventes | 5 670 | |||

|

notre facture X2/02/127 à PIZZABRAINE

|

||||

| 7/03/X1 réception d'un extrait bancaire, relatif au paiement de PizzaBraine | ||||

| 28 | 5500 Banque ING - Cc | 32 670 | ||

| 400 Clients | 32 670 | |||

| paiement de la facture X2/02/107 ( par PizzaBraine) ; extrait bancaire 05 | ||||

Refaire l'exercice énoncé ci-dessus, mais en se plaçant cette fois dans la peau de PIZZABRAINE. Suggestion : cacher les colonnes de comptes donnés, ce qui permettra une rapide vérification en cours d'exercice.

| N° | Compte débité | Compte crédité | Débit | Crédit |

|---|---|---|---|---|

| 02/12/X1 réception facture pour septembre, octobre et novembre | ||||

| 92 | 27 000 | |||

| 5 670 | ||||

| 32 670 | ||||

|

sa facture X1/11/287 (DUCHIEN)

|

||||

| 04/12/X1 réception d'un extrait bancaire, relatif au virement paiement facture DUCHIEN | ||||

| 104 | 32 670 | |||

| 32 670 | ||||

| paiement de la facture X1/11/287 (Duchien) ; extrait bancaire 84 | ||||

| 31/12/X1 enregistrement des services reçus mais non encore facturés | ||||

| 122 | 9 000 | |||

| 9 000 | ||||

| gardiennage de décembre de DUCHIEN ; facture suivra fin février | ||||

| 03/03/X2 réception de la facture relative aux mois de décembre, janvier et février | ||||

| 23 | 18 000 | |||

| 9 000 | ||||

| 5 670 | ||||

| 32 670 | ||||

|

facture X2/02/107 de Duchien

|

||||

| 7/03/X1 réception d'un extrait bancaire, relatif au paiement de cette facture | ||||

| 28 | 32 670 | |||

| 32 670 | ||||

| paiement de la facture X2/02/107 (Duchien) ; extrait bancaire 19 | ||||

Remarque : attention à la chronologie des dates, aux délais entre l'envoi d'une facture par le fournisseur et sa réception par le client ; etc.

voir solution 1811 , ici

Nous savons que toute opération faite par caisse (A), doit être enregistrée comptablement : tout encaissement, au débit du compte et tout décaissement au crédit.

Il serait étonnant qu'aucune erreur de manipulation de monnaie ne se produise en cours d'exercice. Le solde de ces différences, tantôt profitables tantôt préjudiciables à l'entreprise, sera constaté lors de l'inventaire physique du contenu de la caisse. Un inventaire physique est obligatoire annuellement, mais peut être effectué plus souvent.

Toute différence entre le solde débiteur de la "5700 Caisse-espèces" et le montant effectif en caisse sera corrigée par un produit exceptionnel ou une perte exceptionnelle.

De plus, toute non-conformité des états comptables avec la réalité physique établie lors de l'inventaire doit être corrigée de la même manière.

= Si la réalité est supérieure au solde débiteur du compte, il faut ajuster le débit du compte "caisse" par le crédit d'un compte 76. de "produit exceptionnel";

= Si la réalité est inférieure au solde débiteur du compte, il faut ajuster le crédit du compte "caisse" par le débit d'un compte 66. de "charge exceptionnelle";

Encore une écriture à passer à la fin de l'exercice comptable, au moment des inventaires; cependant, l'écriture peut être passée au moment du constat. Compléter le présent livre chronologique à titre d'exercice, enregistrant le constat d'un manque de 80 EUR en caisse (probablement un billet de 100 € à recevoir et pris pour un billet de 20 EUR réellement reçu).

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 101 | 26/09 | Caisse |

80,00

|

||||||

| Autres charges exceptionnelles |

80,00

|

||||||||

| constat d'un manque de 80 en caisse; inventaire du 31/12/** ( ou constat fait le ../../..) | |||||||||

Remarque : cette opération se note sans autre preuve comptable que l'inventaire ou le constat... peu probant.

voir solution 1819, ici

Ces diverses charges peuvent être prises en considération pour l'exercice en cours, à condition d'acter simultanément une dette pour le même montant.

Ainsi, on créditera le compte de passif "456 Pécules de vacances" en débitant le compte de charge "6202 Rémunérations et avantages sociaux directs - employés", pour le montant des pécules de vacances pris en charge lors de l'exercice et payés aux employés lors de l'exercice suivant ;

ou encore, on pourra débiter "450 Dettes fiscales estimées" tout en créditant "640 Charges fiscales d'exploitation", pour le montant d'impôt estimé pour l'exercice (voir impôt estimé, voir ici, ainsi que les provisions fiscales vues ci-dessus, voir ici).

Situation à imaginer et à comptabiliser à titre d'exercice. Solution possible 1817 , voir ici.

Diverses autres charges peuvent être actées lors des écritures de clôture d'un exercice. Sans vouloir nous lancer dans une liste exhaustive de ces diverses opérations, nous évoquerons cependant l'usage du compte "499 Comptes d'attente", considéré comme compte d'actif, qui sert de transfert provisoire pour toutes les opérations dont on ne connaît pas avec certitude l'imputation définitive.

On y note les montants qui, à défaut d'informations complémentaires, ne peuvent être imputés de façon certaine à un compte déterminé au moment de la réception d'une pièce justificative.

Cette écriture est normalement passée au moment de la réception d'un document probant sans connaissance suffisante que pour affecter les comptes corrects. Les montants affectés à ce compte nécessitent une enquête afin d'en déterminer l'affectation correcte. Compléter le présent livre chronologique à titre d'exercice, constatant la réception par banque de 4 321 EUR, sans communication sur l'extrait de compte reçu.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 101 | 26/09 | Banque | A | + | D |

4 321,00

|

|||

| Cpte d'attente | Cr |

4 321,00

|

|||||||

| réception de 4 321 EUR; extrait BELFIUS n° 54/007 | |||||||||

voir solution 1812, ici

Est-il possible de recevoir 4 321 EUR par virement, sans autre forme, et en étant dans l'impossibilité de "découvrir d'où vient cette somme ? Dans la majorité des cas, non ; mais il se peut qu'un paiement soit effectué par une personne autre que celle à qui on a envoyé une facture (pensons à un beau-père qui aiderait financièrement sa fille, nouvellement mariée et qui a du mal à "nouer les deux bouts" à un moment de l'année, et qui paie plusieurs factures sans communications, ou avec erreur dans les communications).

Combien de temps ce compte d'attente restera-t-il crédité de ce montant ? Si l'entreprise a un bon suivi du paiement des factures envoyées, elle ne tardera pas à envoyer un rappel au client dont elle ignore que le paiement a été effectué par une tierce personne. Ce client, qui a payé par personne interposée, ne manquera pas d'envoyer les références du paiement, ce qui permettra à l'entreprise de rectifier l'écriture avec ces renseignements, en gommant le compte "499", donc en le débitant par le crédit du compte "400 Clients" adéquat. On appelle cela "extourner" l'opération.

Exercice d'attribution aux comptes adéquat du versement fait ci-dessus, à faire sur base des données du problème ci-dessus :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 101 | 26/09 | Clients | A | - | Cr | 499 Compte d'attente |

4 321,00

|

||

| Cpte d'attente | D | 400 Clients |

4 321,00

|

||||||

| affectation des 4 321 EUR; extrait BELFIUS n° 54/007 à K.Liant, pour paiement de nos factures 45678 et 45687. | |||||||||

Rappelons au lecteur que le PCMN prévoit un compte global "400 Clients" qui pourrait être sous-divisé en autant de sous-comptes "clients" que l'on a de clients... par exemple "400BE7LIAK", avec BE indiquant un client belge, 7 la province du hainaut 'occidental' (rappel : 7000 MONS), LIA pour les 3 premières lettres du nom du client, et enfin, K pour la première lettre du prénom...

voir solution 1813, ici

Merci de votre visite à partir de :

| Vous voulez lire quelques messages reçus ? qui ne compte chaque nouvel ordinateur visiteur qu'une seule fois m-à-j du 22/11/2021 : Depuis cette fin septembre 2009, parmi les 210 pays (sur 274 drapeaux connus) qui nous ont visité, voici les 100 pays qui nous visitent le plus, Nos petits visiteurs, classés par date de visite, où un seul ordi nous a visité, sont : 199. Turkmenistan (TM May 10, 2017) ; 200. Lesotho (LS March 1, 2017) ; 201. Turks and Caicos Island (TC January 18, 2016) 202. Cook Islands (CK September 19, 2015) 203. Faroe Islands (FO January 27, 2015) 204. Virgin Islands American (VI November 12, 2014) ; 205. Belize (BZ September 29, 2014) ;206. Eswatini - Swaziland (SZ July 21, 2014) ; 207. Grenada (GD April 3, 2014) ; 208. Timor-Leste (TI March 29, 2014) ; 209. American Samoa (AS December 26, 2012) ; 210. Guyana (GY November 5, 2010). |