|

I.P.P. impôt des personnes physiques |

|

Partie 1 : pour tous les contribuables

L'impôt (exercice d'imposition 2007, revenus 2006) est fixé à :

25 p.c pour la tranche de revenu de 0,01 EUR (montant de base 0,01 EUR) à 7.290,00 EUR (montant de base 5.705,00 EUR) ;

30 p.c. pour la tranche de 7.290,00 EUR (montant de base 5.705,00 EUR) à 10.380,00 EUR (montant de base 8.120,00 EUR) ;

40 p.c. pour la tranche de 10.380,00 EUR (montant de base 8.120,00 EUR) à 17.300,00 EUR (montant de base 13.530,00 EUR) ;

45 p.c. pour la tranche de 17.300,00 EUR (montant de base 13.530,00 EUR) à 31.700,00 EUR (montant de base 24.800,00 EUR) ;

50 p.c. pour la tranche supérieure à 31.700,00 EUR (montant de base 24.800,00 EUR).

Lorsqu'une imposition commune est établie, la tarif d'imposition est appliqué au revenu imposable de chaque contribuable.

source . http://www.fisconet.fgov.be/fr/?frame.dll&root=v:/sites/FisconetFraAdo.2/&versie=04&type=wib2007!INH&

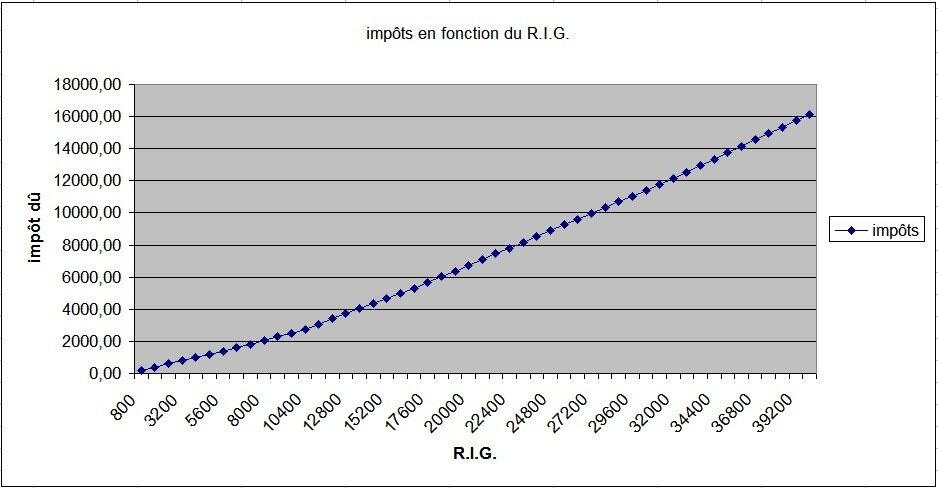

D'où le graphique suivant qui montre la progressivité de l'impôt par rapport au R.I.G.

Et le calcul sur Excel, impots_excel.xls.

L'impôt (exercice d'imposition 2008, revenus 2007) est fixé à :

25 p.c pour la tranche de revenu de 0,01 EUR (montant de base 0,01 EUR) à 7.420,00 EUR (montant de base 5.705,00 EUR) ;

30 p.c. pour la tranche de 7.420,00 EUR (montant de base 5.705,00 EUR) à 10.570,00 EUR (montant de base 8.120,00 EUR) ;

40 p.c. pour la tranche de 10.570,00 EUR (montant de base 8.120,00 EUR) à 17.610,00 EUR (montant de base 13.530,00 EUR) ;

45 p.c. pour la tranche de 17.610,00 EUR (montant de base 13.530,00 EUR) à 32.270,00 EUR (montant de base 24.800,00 EUR) ;

50 p.c. pour la tranche supérieure à 32.270,00 EUR (montant de base 24.800,00 EUR).

Lorsqu'une imposition commune est établie, la tarif d'imposition est appliqué au revenu imposable de chaque contribuable.

source : Guide-impôts 2007, Test-Achats

L'impôt (exercice d'imposition 2009, revenus 2008) est fixé à :

25 p.c pour la tranche de revenu de 0,01 EUR (montant de base 0,01 EUR) à 7.560,00 EUR (montant de base 5.705,00 EUR) ;

30 p.c. pour la tranche de 7.560,00 EUR (montant de base 5.705,00 EUR) à 10.760,00 EUR (montant de base 8.120,00 EUR) ;

40 p.c. pour la tranche de 10.760,00 EUR (montant de base 8.120,00 EUR) à 17.920,00 EUR (montant de base 13.530,00 EUR) ;

45 p.c. pour la tranche de 17.920,00 EUR (montant de base 13.530,00 EUR) à 32.860,00 EUR (montant de base 24.800,00 EUR) ;

50 p.c. pour la tranche supérieure à 32.860,00 EUR (montant de base 24.800,00 EUR).

Lorsqu'une imposition commune est établie, la tarif d'imposition est appliqué au revenu imposable de chaque contribuable.

source : La Libre Entreprise du 22 mars 2008, Test-Achats

L'impôt (exercice d'imposition 2010 et 2011, revenus 2009 et 2010) est fixé à :

25 p.c pour la tranche de revenu de 0,01 EUR (montant de base 0,01 EUR) à 7.900,00 EUR (montant de base 5.705,00 EUR) ;

30 p.c. pour la tranche de 7.900,00 EUR (montant de base 5.705,00 EUR) à 11.240,00 EUR (montant de base 8.120,00 EUR) ;

40 p.c. pour la tranche de 11.240,00 EUR (montant de base 8.120,00 EUR) à 18.730,00 EUR (montant de base 13.530,00 EUR) ;

45 p.c. pour la tranche de 18.730,00 EUR (montant de base 13.530,00 EUR) à 34.330,00 EUR (montant de base 24.800,00 EUR) ;

50 p.c. pour la tranche supérieure à 34.330,00 EUR (montant de base 24.800,00 EUR).

Lorsqu'une imposition commune est établie, la tarif d'imposition est appliqué au revenu imposable de chaque contribuable.

source : Guide-Impôts 2009, Budget & Droits

Et, pour comparaison, les barèmes 2007 d'imposition sur les revenus, en France :

Moins de 5 614 € ==> 0 %

De 5 615 € à 11 598 € ==> 5,50 %

De 11 599 € à 24 872 € ==> 14 %

De 24 873 € à 66 679 € ==> 30 %

Plus de 66 679 € ==> 40 %

L'impôt (exercice d'imposition 2016, revenus 2015) est fixé à :

25 p.c pour la tranche de revenu de 0,01 EUR (montant de base 0,01 EUR) à 8.710,00 EUR (montant de base 5.705,00 EUR) ;

30 p.c. pour la tranche de 8.710,00 EUR (montant de base 5.705,00 EUR) à 12.400,00 EUR (montant de base 8.120,00 EUR) ;

40 p.c. pour la tranche de 12.400,00 EUR (montant de base 8.120,00 EUR) à 20.660,00 EUR (montant de base 13.530,00 EUR) ;

45 p.c. pour la tranche de 20.660,00 EUR (montant de base 13.530,00 EUR) à 37.870,00 EUR (montant de base 24.800,00 EUR) ;

50 p.c. pour la tranche supérieure à 37.870,00 EUR (montant de base 24.800,00 EUR).

Lorsqu'une imposition commune est établie, la tarif d'imposition est appliqué au revenu imposable de chaque contribuable.

source : http://www.1819.be/fr/content/limp%C3%B4t-des-personnes-physiques

Pour ce qui concerne les rémunérations et les profits autres que les indemnités obtenues en réparation totale ou partielle d'une perte temporaire de rémunérations ou de profits, les frais professionnels autres que les cotisations et sommes visées à l'article 52, 7° et 8° sont, à défaut de preuves, fixés forfaitairement en pourcentages du montant brut de ces revenus préalablement diminués desdites cotisations.

Ces pourcentages sont :

1° pour les rémunérations des travailleurs (pour les revenus 2005 ; pour les revenus 2007, exercice d'imposition 2008 ; pour les revenus de 2009, exercice d'imposition 2010 ; pour les revenus 2015, exercice d'imposition 2016 ) :

a) 26,1 p.c. - 27,2 p.c. - 28,7 p.c. - 28,7 p.c. de la première tranche de 3.750 EUR - 4.880 EUR - 5.190 EUR - 5.710 EUR ;

b) 10 p.c. de la tranche de 3.750 EUR - 4.880 EUR - 5.190 EUR - 5.710 EUR

à 7.450 EUR - 9.690 EUR - 10.310 EUR - 11.340 EUR ;

c) 5 p.c. de la tranche de 7.450 EUR - 9.690 EUR - 10.310 EUR - 11.340 EUR

à 12.400 EUR - 16.130 EUR (1) - 17.170 EUR - 18.880 EUR ;

d) 3 p.c. de la tranche excédant 12.400 EUR - 16.130 EUR (1) - 17.170 EUR - 18.880 EUR ;

(1) ce montant était erroné dans notre version précédente... corrigé en juillet 2009... sorry :-(2° pour les rémunérations des dirigeants d'entreprise : 5 p.c. ;

3° les rémunérations des conjoints aidants : 5 p.c. ;

4° pour les profits : les pourcentages fixés au 1°.

Le forfait ne peut, en aucun cas, dépasser 2.527,50 EUR - 3.320 EUR - 3.590 EUR pour l'ensemble des revenus d'une même catégorie visée à l'alinéa 2, 1° à 4°.

En ce qui concerne les rémunérations des travailleurs, le forfait est majoré, pour tenir compte des frais exceptionnels qui résultent de l'éloignement du domicile par rapport au lieu de travail, d'un montant déterminé suivant une échelle fixée par le Roi.

sources :

Le texte de l'art. 51, al. 2, 1°, a et al. 3, est applicable à partir du 01.01.2006.

(Art. 1, AR 29.11.2006)

M.B. 05.12.2006

Guide-impôts 2007, Test-Achats

Le contrat de Monsieur X stipule : 2 500 € brut/mois

2 500 € x 0,1307 = 326,75 €

Voir ici

2 500 - 326,75 = 2173,25 €

Imaginons que celui-ci soit un isolé/couple à 2 revenus, il faudra consulter le barème 1

|

|

|

|

|

|

Nous pourrions consulter les barèmes donnés ici, mais un extrait utile nous est donné ci-dessus.

Quand le montant n'est pas inscrit il faut prendre le montant de la liste immédiatement inférieur.

Dans ce cas-ci, le montant inférieur à 2 173,25 € est 2 160 €

et le barème 1 indique un précompte professionnel de 650,43 €.

| Imposable mensuel (voir étape 2) Pécompte professionnel (voir étape 3) soit salaire net mensuel |

2173,25

- 650,43 ------------------- 1522,82 |

Notre brave M. X recevra donc chaque mois 1522,82 €, alors que son contrat stipulait 2500 €.

Voyons maintenant ce qui se passera après la rédaction de sa déclaration fiscale (exercice 2007, revenus 2006)

Imposable annuel = imposable mensuel x 12

= 2 173,25 x 12

= 26 079

Pour rappel, l'ONSS du travailleur a été enlevée de son brut pour avoir son imposable.

Le tableau des frais professionnels forfaitaires est résumé ci-dessous :

|

26,1 % => la tranche de 0 € à 3 750 € |

| 0 € à 3 750 € 3 750 € à 7 450 € 7 450 € à 12 400 € 12 400 € à 26 079 € soit maximum accordé qui est de 2 527,50 €. |

26,1 % 10 % 5 % 3 % |

3 750 x 0,261 3 700 x 0,10 4 950 x 0,05 13 679 x 0,03 |

978,75 €

370,00 € 247,50 € 410,37 € 2 006,62 € |

On n'a pas atteint le maximum de frais professionnels forfaitaires.

Si toutefois celui-ci était supérieur,

on aurait dû le ramener au maximum accordé qui est de 2 527,50 €.

Si on arrive à prouver qu'on dépense plus que 2 006,62 €,

on peut le faire apparaître dans la déclaration

et le détailler, le prouver... ce sont les frais professionnels réels.

Pour des facilités d'explication, nous ne détaillerons pas ici la procédure de décompte de quotités exemptées. Nous négligerons aussi toutes les autres réductions d'impôt possibles (libéralités, remboursement d'emprunt hypothécaire et autres).

| Imposable annuel (voir étape 5) frais professionnels forfaitaires (voir étape 6) soit assiette imposable |

26 079,00 - 2 006,62 ------------------- 24 072,38 |

Certains m'ont fait le reproche de ne pas détailler mieux la procédure des quotités exemptées... le lecteur trouvera donc ici (et en vert) le principe de ces décomptes. Nous proposons donc une première lecture sans tenir compte des compléments relatifs aux quotités exonérées, notées en vert, ci après.

Tout contribuable belge (quelle que soit sa situation familiale) a droit à une exonération pour une quotité de 5 940 € imposables (soit 7 398,33 € bruts) en 2007, revenus 2006, [elle sera de 6 040 € en 2008, revenus 2007 ; elle était de ?? € en 2006, revenus 2005]. Cette quotité exemptée d'impôt augmente selon le nombre d'enfants/de personnes à charge, leur âge et état de santé. Pour plus de détails concernant les quotités (chiffres de l'exercice d'imposition 2009, revenus 2008), cliquer ici.

Cette quotité exemptée est déduite du revenu imposable en commençant par les tranches imposées au niveau le plus bas. Ainsi, pour les revenus de 2006 (donc exercice d'imposition 2007), une personne avec 4 enfants à charge avait une quotité exemptée de 5 940 € + 11 770 €, soit 17 710 €... somme qui est à cheval sur les trois tranches les plus basses mentionnées ci-dessous. Vous y trouverez un complément d'information... en vert.

On rappellera rapidement les différentes tranches de revenus annuels (revenus 2006, exercice d'imposition 2007 [revenus 2007, exercice d'imposition 2008]) et les taux d'impôts marginaux y afférents :

|

25 % => la tranche de 0 € à 7 290 € (7 420 €) |

ce qui donnerait ici :

| 0 € à 7 290 € 7 290 € à 10 380 € 10 380 € à 17 300 € 17 300 € à 24 072,38 € soit |

25 % 30 % 40 % 45 % |

7 290 x 0,25 3 090 x 0,30 6 920 x 0,40 6 672,38 x 0,45 |

1 822,50 €

927,00 € 2 768,00 € 3 047,57 € 8 565,07 € |

Si M. X, isolé, avait 4 enfants, son exonération sur les 17 710 € aurait été calculée ainsi :

| 0 € à 7 290 € 7 290 € à 10 380 € 10 380 € à 17 300 € 17 300 € à 17 710 € soit |

25 % 30 % 40 % 45 % |

7 290 x 0,25 3 090 x 0,30 6 920 x 0,40 410 x 0,45 |

1 822,50 €

927,00 € 2 768,00 € 184,50 € 5 072,00 € |

Par contre, s'il n'avait pas d'enfants, son exonération sur les 5 940 € aurait été calculée ainsi :

| 0 € à 5 940 € soit |

25 % |

5 940 x 0,25 |

1 485,00 €

1 485,00 € |

Pour information, les quotités par enfant à charge sont les suivantes pour l'exercice d'imposition 2007, revenus 2006.

|

premier |

Pour cet enfant, 1 260 |

Pour tous les enfants, 1 260 |

Selon les cas, il aurait comme impôt dû :

| Impôt (voir étape 8) précomptes professionnels déjà versés 12 x 650,43 (voir étape 3) soit reste à payer |

8 565,07

- 7 805,16 --------------- 759,91 |

Nous avons déjà payé 7 805,16 €, ce qui n'est pas assez. Il faut encore payer 759,91 € avant la fin du deuxième mois qui suit la réception de l'avertissement extrait de rôle.

Si toutefois nous avions déjà payé 9 000 €, l'État nous aurait dû 434,93 €.

Par contre, si nous tenons compte des quotités exemptées d'impôt, le décompte final aurait été :

| Impôt (voir étape 8, correction en vert) précomptes professionnels déjà versés 12 x 650,43 (voir étape 3) soit reste à payer |

7 080,07

- 7 805,16 --------------- - 725,09 |

Ce qui signifierait que notre M. X récupérerait quelque 725,09 € de l'administration des contributions... Un lecteur attentif pourrait s'étonner de cette grosse différence... un lecteur très (trop ?) attentif aura remarqué qu'il y a eu confusion entre les barèmes 2006, (exercice 2006, revenus 2005) concernant les précomptes et les barêmes 2006, (exercice 2007, revenus 2006) concernant les quotités exemptées... d'où l'importance d'être précis pour les barêmes appliqués.

Nous nous refusons à faire le calcul si notre M. X avait 4 enfants, car le précompte calculé à l'étape 3 aurait dû tenir compte de cette situation...

Dans l'exemple ci-dessus, nous n'avons fait état que de la quotité dont chaque conntribuable bénéficie d'office. Le lecteur trouvera ici les 7 catégories de quotité du revenu exemptée d'impôt. Le cas échéant, ces quotités peuvent être cumulées.

| 1. | Pour chaque contribuable | 6 150 € |

| 2. | Pour ceux qui ont un handicap | 1 310 € |

| 3. |

Pour des enfants à charge 1 enfant |

1 310 € |

| 4. |

Pour chaque enfant n'ayant pas atteint l'âge de 3 ans au 1-1-2009 |

490 € |

| 5. | Pour chaque autre personne à charge | 1 310 € |

| 6. | Lorsqu'un contribuable est imposé isolément et s'est marié ou a fait une déclaration de cohabitation légale dans le courant de l'année (pour autant que le conjoint ou cohabitant n'ait pas de revenus supérieur à 2 700 € net) | 1 310 € |

| 7. | Lorsqu'un contribuable est imposé isolément et a un ou plusieurs enfants à charge | 1 310 € |

Remarques :

|

Des liens ne fonctionnent plus ? |

|

Retour à la page d'accueil de CUY = See you why ?

Merci de votre visite à partir de :

| Vous voulez lire quelques messages reçus ? qui ne compte chaque nouvel ordinateur visiteur qu'une seule fois m-à-j du 22/11/2021 : Depuis cette fin septembre 2009, parmi les 210 pays (sur 274 drapeaux connus) qui nous ont visité, voici les 100 pays qui nous visitent le plus, Nos petits visiteurs, classés par date de visite, où un seul ordi nous a visité, sont : 199. Turkmenistan (TM May 10, 2017) ; 200. Lesotho (LS March 1, 2017) ; 201. Turks and Caicos Island (TC January 18, 2016) 202. Cook Islands (CK September 19, 2015) 203. Faroe Islands (FO January 27, 2015) 204. Virgin Islands American (VI November 12, 2014) ; 205. Belize (BZ September 29, 2014) ;206. Eswatini - Swaziland (SZ July 21, 2014) ; 207. Grenada (GD April 3, 2014) ; 208. Timor-Leste (TI March 29, 2014) ; 209. American Samoa (AS December 26, 2012) ; 210. Guyana (GY November 5, 2010). |