|

Les effets |

See You Why? |

En cas d'achat de marchandises chez un fournisseur, il semble évident d'utiliser les trois comptes "440 Fournisseurs" à créditer ainsi que "604 Achats de marchandises" et "4110 TVA sur achats" à débiter. Les conditions de vente sont parfois telles que l'acheteur ne paie qu'après plusieurs mois.

*** Le PCG français emploiera les comptes "441 Fournisseurs et comptes associés" ***

De manière imagée, on pourrait considérer la lettre de change acceptée par l'acheteur (le client) comme une lettre de ce type :

"Moi, client, j'accepte de transformer (ou changer) la dette que j'ai envers Xxxx, mon fournisseur en une dette envers celui qui me présentera cette lettre à l'échéance. Je ne dois donc plus rien envers Xxxx, mais j'ai un effet à payer."

L'acheteur enverra cette lettre au vendeur qui l'utilisera comme bon lui semble.

On précisera que généralement, c'est le vendeur (le fournisseur) qui rédigera la lettre de change et l'enverra au client pour qu'il l'accepte.

En cas de vente de marchandises à un client, il semble évident d'utiliser les trois comptes "400 Clients" à débiter ainsi que "704 Ventes de marchandises" et "4510 TVA sur ventes" à créditer. Les conditions de vente (les mêmes) sont parfois telles que le vendeur ne reçoive le paiement de sa facture qu'après plusieurs mois... et le vendeur peut avoir un besoin urgent de liquidités (p.ex. pour payer ses marchandises ou son personnel).

Il pourrait être tenté d'envoyer une lettre de change à son client et lui demandé d'accepter de payer cette LdCh à l'échéance plutôt que de payer son fournisseur à l'échéance.

Libre au vendeur de négocier immédiatement cette LdCh pour disposer immédiatement des fonds (en perdant des intérêts et des agios).

Les effets de commerce (billets à ordre, lettre de change ou traite) ont pour effet :

= d'une part de matérialiser l'engagement à payer de l'acheteur ;

= d'autre part de permettre au vendeur, en cas de besoin de liquidités, d'encaisser le montant de sa vente avant la date à laquelle l'acheteur s'est engagé à payer.

Les comptes d'effets fonctionneront donc comme les comptes "Clients" et "Fournisseurs".

Le "440 Fournisseurs" sera le pendant de "441 Effets à payer", représentant tous deux une dette,

tandis que le "400 Clients" sera le pendant de "401 Effets à recevoir", en tant que créance ;

au point qu'il y a confusion de ses comptes au niveau du bilan.

Le P.C.M.N. prévoit une division de ce compte "401 Effets à recevoir", à savoir "4010 Effets à recevoir en portefeuille", "4011 Effets à recevoir à l'encaissement" et "4012 Effets à recevoir à l'escompte/à la négociation", selon que l'effet à recevoir soit encore dans l'entreprise, soit déjà en banque en attendant l'échéance ou soit en banque en vue de disposer immédiatement des liquidités.

Le lecteur intéressé par les discussions et décisions du Sénat belge à propos des "titres de crédit" peut cliquer ici.

De plus, l'utilisation des effets de commerce a tendance à diminuer ; depuis 1997, on constate une baisse annuelle moyenne de 15 % (tant au niveau des volumes moyens mensuels [plus que 25 750 traites mensuelles en 2006, puisque 307 906 traites belges pour l'année 2006], que des montants moyens mensuels traités [plus que 220 millions d'euros en 2006] ou que des protêts mensuels [seulement 552 en 2006].

Les supports papiers sont aussi progressivement remplacés par des données sur supports informatisés qui représentent aujourd'hui (en 2008) 90 % des effets de commerce qui prennent le nom de lettre de change relevée (LCR) et de billet à ordre relevé (BOR).

Les coûts liés au traitement des effets de commerce sont en effet essentiellement des coûts fixes qui doivent être amortis sur un nombre d'effets qui ne cesse de se réduire. À cela s'ajoute le fait que certains facteurs techniques, comme par exemple, le vieillissement prévisible de l'informatique TCE, et des aspects de la réglementation comme les garanties en matière de continuité des services financiers pèsent de plus en plus sur les coûts fixes du système de traitement centralisé d'effets de commerce.

Dans la mesure où les banques veulent éviter la subsidiation croisée entre produits et un report des coûts sur des produits plus efficaces – les deux solutions étant inacceptables tant pour les clients que pour le secteur bancaire lui-même –, elles se verront contraintes d'augmenter le prix unitaire des effets. Par conséquent, l'augmentation du coût pourrait avoir un effet dissuasif et donc entraîner une baisse d'utilisation, dans une moindre mesure, de cet instrument de paiement.

= la lettre de change est un document commercial, nécessairement rédigé dans les formes prescrites par la loi, par lequel l'émetteur (tireur) donne mandat pur et simple à une personne désignée (tiré) de payer une somme déterminée, dans un lieu déterminé et à une date déterminée (l'échéance), au porteur légitime (bénéficiaire) de la lettre de change.

= le billet à ordre est un document commercial par lequel l'émetteur (souscripteur) prend l'engagement pur et simple de payer une somme déterminée au porteur légitime à un moment déterminé (l'échéance) et en un lieu déterminé, en échange de l'effet présenté.

= l'effet (ou traite) est un document commercial par lequel une personne (le tiré pour la LdC; le souscripteur pour le BàO) s'engage à payer une autre (le tireur pour la LdC ; le bénéficiaire pour le BàO) à un moment donné (l'échéance).

= l'effet (ou traite) est un titre négociable qui constate l'existence au profit du porteur (généralement le tireur) d'une créance généralement à court terme, envers le tiré.

= le tireur est celui qui émet l'effet de commerce; celui qui donne l'ordre à une personne de payer. Il s'agit généralement du vendeur ou fournisseur de la marchandise.

= le tiré est celui sur lequel l'effet de commerce a été tiré ; celui qui donne à qui un ordre de payer a été donné. Il s'agit généralement de l'acheteur ou client.

= l'échéance est la date ultime à laquelle le tiré s'engage à payer en échange de l'effet présenté.

= l'endossement d'un effet est un transfert de propriété du document commercial à une autre personne à qui le bénéficiaire précédent doit lui-même de l'argent. Il suffit que le bénéficiaire précédent donne ordre au tiré de payer le montant de celui-ci au nouveau bénéficiaire.

= l'endossement nominatif d'un effet est un endossement précisant le nom du nouveau bénéficiaire.

= l'endossement en blanc d'un effet est un endossement ne précisant pas le nom du nouveau bénéficiaire.

= la domiciliation d'un effet est une formule par laquelle le tiré donne ordre à sa banque de payer par le débit de son compte certains effets dont il indique le nom du tireur, le montant et l'échéance.

= le protêt d'un effet est l'acte généralement dressé par un huissier, à la requête du porteur d'un effet, faute de paiement à l'échéance (protêt faute de paiement) ou faute d'acceptation par le tiré (protêt faute d'acceptation).

= en cas d'endossement, l’endossataire est celui qui reçoit la traite

= en cas d'endossement, l’endosseur est celui qui transmet (donne, cède) la traite

= La LCR (lettre de change relevée) est la formule informatisée de la lettre de change dont l'usage remplace celui de la bonne vieille LdCh...

31 DECEMBRE 1955. - Lois coordonnées sur la lettre de change et le billet à ordre. CODE DE COMMERCE. LIVRE I - TITRE VIII. (NOTE : Consultation des versions antérieures à partir de la version précédant immédiatement le 19-07-1997 et mise à jour au 19-07-1997) >> ici.

Sept mentions sont obligatoires sur la lettre de change :

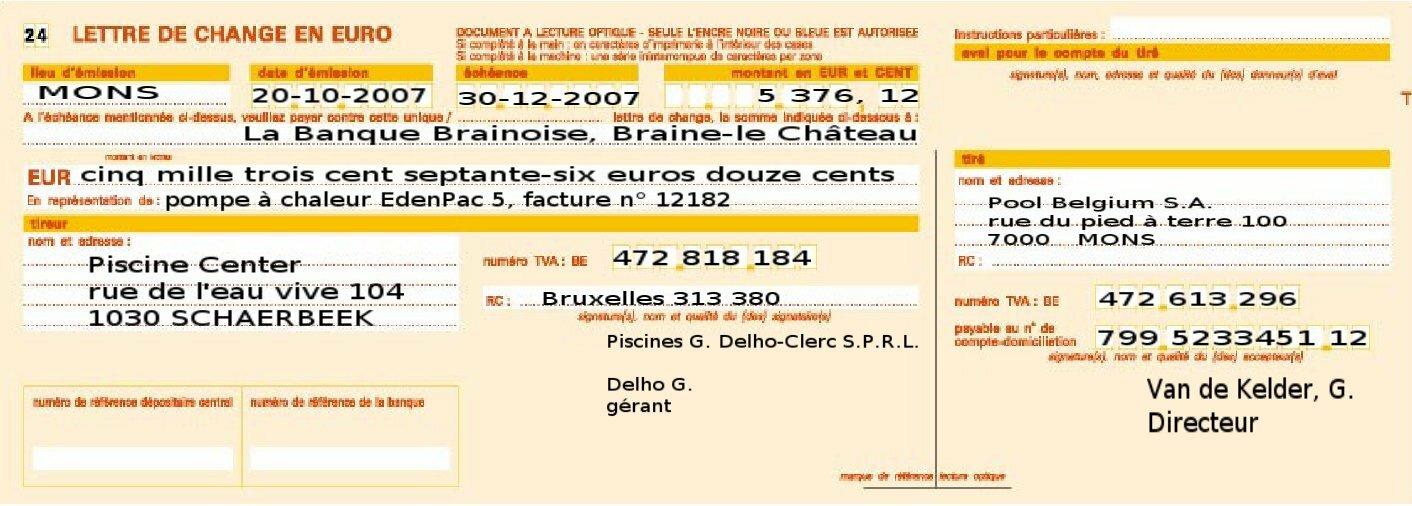

Le lecteur attentif et soucieux de l'orthographe pourrait faire remarquer que l'Académie française préconise depuis 1990, sans obliger, que les numéraux composés soient unis par des traits d'union (voir "orthographe"). Les Belges auraient donc pu écrire : cinq-mille-trois-cent-septante-six euros... les Français : cinq-mille-trois-cent-soixante-seize euros...

Au verso de la lettre de change, il y avait lieu d'apposer des timbres fiscaux, représentant 1 BEF par tranche de 2000 BEF (le BEF, ou franc belge valait environ 0,025 €) de la lettre de change. Ces timbres étaient généralement apposés par le tireur qui enregistrait cette opération en :

= créditant le compte 5781 CAISSE - TIMBRES FISCAUX et en

= débitant le compte 64 AUTRES CHARGES D'EXPLOITATION.

Si l'entreprise faisait grand usage de lettre de change, elle pouvait aussi enregistrer la charge au moment de l'achat des timbres fiscaux par l'écriture qui consistait à :

= créditer un compte 5700 CAISSE - ESPÈCES et

= débiter le compte 64 AUTRES CHARGES D'EXPLOITATION,

... et ne devait plus alors enregistrer la charge financière à chaque LdC souscrite, mais devait "régulariser" en fin d'année (voir chapitre "Fin d'exercice").

Ces timbres devaient être annulés par surcharge d'une signature et de la date. Notons que ces droits de timbres ne sont plus d'application depuis le 01-01-1991... espérons que plus aucun enseignant n'en parle dans ses classes du secondaire.

Le tireur peut garder l'effet jusqu'à l'échéance et le présenter alors au tiré, qui doit payer ;

le tireur peut déposer l'effet à sa banque jusqu'à l'échéance et elle le présentera alors au tiré, qui devra payer ;

le tireur peut endosser l'effet pour payer l'un de ses créanciers, qui devient le nouveau bénéficiaire et peut alors le présenter alors au tiré, qui devra payer, ou en faire usage comme le tireur ;

le tireur peut négocier l'effet en banque avant l'échéance ; le tireur touche immédiatement son argent, moins les agios, la banque devient le nouveau bénéficiaire et peut alors le présenter alors au tiré, qui devra payer, ou en faire usage comme le tireur.

L'émetteur-tireur de la traite garantit INCONDITIONNELLEMENT au porteur légitime que le tiré - désigné dans le titre - lui payera une somme d'argent déterminée.

Si le tiré accepte la traite, en y apposant sa signature, il s'engage lui aussi envers le porteur, et devient même le débiteur principal.

La lettre de change présente tous les caractères des titres négociables à ordre ; le porteur possède un droit autonome et littéral, abstrait de sa cause ; il bénéficie de la règle de l'inopposabilité des exceptions.

Il s'agit à la fois d'un instrument de paiement, de recouvrement, mais surtout de crédit.

Il s'agit, sur le plan de la nature juridique d'une institution à laquelle les souscripteurs adhèrent par une déclaration unilatérale de volonté, exprimée suivant les formes prescrites par la loi et donnant naissance à un engagement abstrait et littéral (VAN RYN & HEENEN, Principes de droit commercial, T3, 2e édition p.226).

La Cour de Cassation de Belgique a défini cette nature juridique comme étant un titre autonome de créance, conférant par lui-même au porteur le droit inconditionnel au paiement, à l'échéance, de la somme promise, dès lors que ladite lettre de change est revêtue des formes légales requises (Cass. 25/10/1962 Pasicrisie 1963 I 254).

Cas le plus simple : l'effet n'a d'autre but que de matérialiser la créance de l'entreprise v-à-v de son débiteur. Elle garde l'effet jusqu'à l'échéance, et présente l'effet à l'échéance à son débiteur.

Cas simple : l'effet permet de matérialiser la créance de l'entreprise v-à-v de son débiteur, mais aussi de faciliter le paiement. Elle ne garde pas l'effet jusqu'à l'échéance, mais l'emploie comme document de paiement à un tiers bénéficiaire, après endossement. Le dernier bénéficiaire présente l'effet à l'échéance à la banque du débiteur de départ.

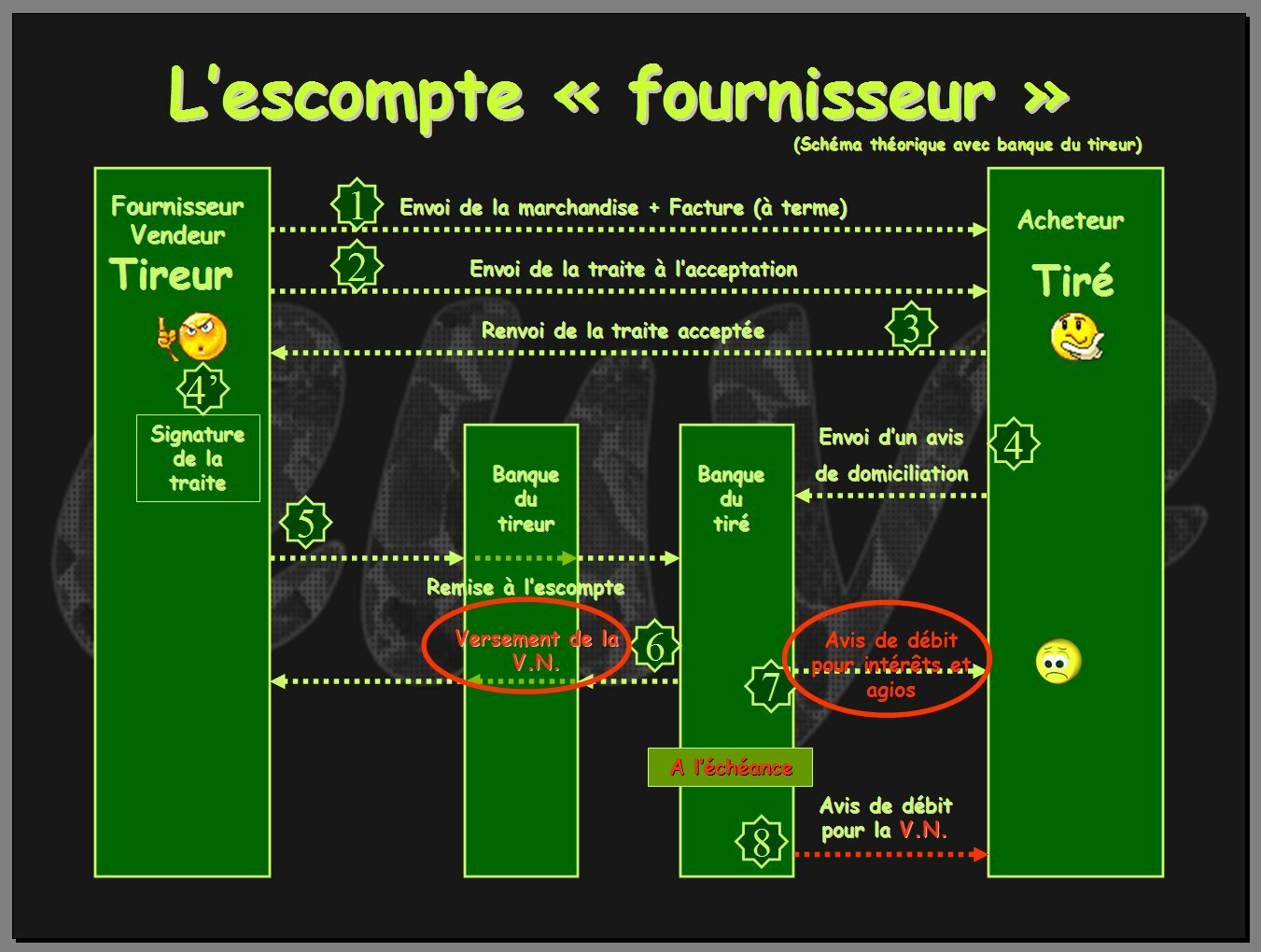

Cas le plus fréquent : l'effet ne matérialise pas seulement la créance de l'entreprise v-à-v de son débiteur, mais il permet aussi au tireur (fournisseur) de récupérer immédiatement le montant de sa vente, en laissant les intérêts (agios) à charge du tiré (acheteur).

Elle ne garde pas l'effet jusqu'à l'échéance, mais le remet à sa banque pour escompte immédiat.

La banque du bénéficiaire présente l'effet à l'échéance à la banque du débiteur de départ, lequel paie le nominal plus les agios.

Dans ce cas, le crédit d'escompte est accordé au tiré par la banque du tiré.

Le tireur endossera l'effet à la banque du tiré qui lui versera le montant nominal de l'effet ; la banque du tiré débitera le compte du tiré du montant de l'agio.

L'agio est donc à charge du tiré ou acheteur.

L’escompte « fournisseur » est une convention entre la banque et son client (tiré) par laquelle la banque s’engage à escompter les traites tirées sur lui à concurrence du plafond convenu dans l’ouverture du crédit d’escompte.

Cette opération permet aux entreprises de payer leurs fournisseurs comptant sans disposer des moyens financiers nécessaires et d'obtenir ainsi des conditions plus favorables (réductions). Dans ce cas, le crédit est accordé au tiré.

Exemple:

L’entreprise cliente a obtenu un délai de paiement de la part de son fournisseur, mais celui-ci veut être payé immédiatement.

Le fournisseur tire une traite sur cette entreprise cliente et la remet à la banque de l’entreprise cliente ; le fournisseur est payé immédiatement et intégralement.

Le coût de cette forme de crédit se compose des intérêts sur le montant de la traite, d’une commission et des frais d’encaissement (ou agios). Ce coût est payé immédiatement, car la banque débite le compte de son client, le tiré.

Ce n’est qu’à l’échéance du délai que le compte du client sera débité du montant dû. Il s’avère moins cher que le crédit de caisse si les besoins de fonds dépassent plusieurs semaines ou plusieurs mois. Mais il est toutefois moins souple.

image d'après J-M Heneffe

Cas aussi fréquent : l'effet ne matérialise pas seulement la créance de l'entreprise v-à-v de son débiteur, mais il permet aussi au tireur (fournisseur) de récupérer immédiatement le montant de sa vente, en prenant lui-même à charge les intérêts (agios).

Elle ne garde pas l'effet jusqu'à l'échéance, mais le remet à sa banque pour escompte immédiat et reçoit le nominal moins les agios.

La banque du bénéficiaire présente l'effet à l'échéance à la banque du débiteur de départ, lequel paie le nominal.

Dans ce cas, le crédit d'escompte est accordé au tireur par la banque du tireur.

Le tireur endossera l'effet à sa banque qui lui versera le montant net (nominal - agios) de l'effet ; la banque du tireur débitera le compte du tireur du montant de l'agio. [merci Jamal]

Le crédit d’escompte « cédant », appelé aussi escompte « client » est une convention entre la banque et son client (le tireur) par laquelle la banque s’engage à escompter les traites tirées par lui sur ses débiteurs à concurrence d’un plafond convenu dans l’ouverture du crédit d’escompte.

L'agio est donc à charge du tireur ou vendeur.

Cette opération permet aux entreprises d'accorder un report de paiement à leurs clients tout en disposant elles-mêmes de moyens financiers immédiats. Dans ce cas, le crédit est accordé au tireur (le vendeur).

Exemple :

Il s’agit de la situation dans laquelle un délai de paiement a été accordé au client, alors que l’argent devrait être obtenu immédiatement.

L’entreprise fournisseur (le tireur) tire alors une traite sur son client (le tiré) [comme dans le cas de l'escompte fournisseur] ;

par contre, ici, le tireur n'adresse pas cette LdCh à la banque du client, mais à sa propre banque qui lui accorde un crédit ;

la banque du fournisseur escompte cette traite en versant la somme, diminuée des intérêts et des frais dus, sur le compte de son client, l’entreprise fournisseur.

Enfin, et à l’échéance, la banque du fournisseur présentera la traite au client pour paiement intégral.

Cas aussi fréquent : l'effet ne matérialise pas seulement la créance de l'entreprise v-à-v de son débiteur, mais il permet aussi au tireur (fournisseur) de récupérer immédiatement le montant de sa vente, en prenant lui-même à charge les intérêts (agios).

Elle ne garde pas l'effet jusqu'à l'échéance, mais le remet à sa banque pour escompte immédiat et reçoit le nominal moins les agios.

La banque du bénéficiaire présente l'effet à l'échéance à la banque du débiteur de départ, lequel paie le nominal.

Dans ce cas, le crédit d'escompte est accordé au tireur par la banque du tireur.

Le tireur endossera l'effet à sa banque qui lui versera le montant net (nominal - agios) de l'effet ; la banque du tireur débitera le compte du tireur du montant de l'agio. [merci Jamal]

Le crédit d’escompte « cédant », appelé aussi escompte « client » est une convention entre la banque et son client (le tireur) par laquelle la banque s’engage à escompter les traites tirées par lui sur ses débiteurs à concurrence d’un plafond convenu dans l’ouverture du crédit d’escompte.

L'agio est donc à charge du tireur ou vendeur.

Cette opération permet aux entreprises d'accorder un report de paiement à leurs clients tout en disposant elles-mêmes de moyens financiers immédiats. Dans ce cas, le crédit est accordé au tireur (le vendeur).

Exemple:

Il s’agit de la situation dans laquelle un délai de paiement a été accordé au client, alors que l’argent devrait être obtenu immédiatement.

L’entreprise fournisseur (le tireur) tire alors une traite sur son client (le tiré) [comme dans le cas de l'escompte fournisseur] ;

par contre, ici, le tireur n'adresse pas cette LdCh à la banque du client, mais à sa propre banque qui lui accorde un crédit ;

la banque du fournisseur escompte cette traite en versant la somme, diminuée des intérêts et des frais dus, sur le compte de son client, l’entreprise fournisseur.

Enfin, et à l’échéance, la banque du fournisseur présentera la traite au client pour paiement intégral.

Le compte "400 Clients" enregistre les montants que les clients doivent à l'entreprise, généralement suite à une vente, donc que l'entreprise doit encore recevoir. C'est donc bien une créance, donc un actif qui augmente... le compte "400 Clients" sera donc débité.

Si le client accepte un effet tiré sur lui, il accepte de payer celui qui lui présentera un "Effet à payer". Sa dette "Fournisseurs" se transformera donc en dette "Effet à payer".

De la même façon, pour le fournisseur, sa créance "Client" se transformera en créance "Effet à recevoir"... deux dénominations différentes pour le même effet accepté par le client. C'est comme si le client ou acheteur avait accepté la transaction suivante :

"Moi, client, j'accepte de transformer (ou changer) la dette que j'ai envers Xxxx, mon fournisseur en une dette envers celui qui me présentera cette lettre à l'échéance. Je ne dois donc plus rien envers Xxxx, mais j'ai un effet à payer."

Le (sous-)compte "401(0) Effets à recevoir (en portefeuille)" enregistre donc les montants que les clients doivent à l'entreprise et pour lesquels ils ont signé un effet que l'entreprise doit encore recevoir. Cet effet remplace la créance de l'entreprise sur son client.

ATTENTION : les mouvements des comptes 640 et 5781 ne sont donnés ici qu'à titre de mémoire, puisqu'ils n'ont plus lieu d'exister.

le 6 nov, le compte clients (ou mieux ici, d'un client) a un solde débiteur de 450 000 EUR,

le 7 nov, Landais T., accepte une traite de 100 000 EUR que nous tirons sur lui ;

le 28 nov, il s'acquitte du montant pour lequel il n'existe pas de lettre de change ;

le 25 déc, nous lui présentons et il paie.

Passer les écritures au grand livre des comptes.

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||

Passer les écritures de l'exemple ci-dessus au livre chronologique (ou livre journal)

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 951 | 07/11 | 400 Clients 5781 Caiss t fisc 401 Eff à rec 640 Charg fisc |

|||||||

| acceptation lettre de change de "...."; n/ fact 276 (voir remarque) | |||||||||

| 987 | 28/11 | 550 400 |

|||||||

| paiement du client "..."; n/fact 283; extrait ING 52-004 | |||||||||

| 997 | 25/12 | 550 401 |

|||||||

| paiement lettre de change de "...." | |||||||||

voir solution 1201, ici

Le compte "440 Fournisseurs" enregistre les montants que l'entreprise doit à ses fournisseurs, généralement lors d'un achat et donc que l'entreprise doit encore payer à ses fournisseurs.

Si le fournisseur tire un effet sur ce client et que ce dernier (l'acheteur ou le client) accepte, l'acheteur accepte de payer non plus son fournisseur, mais celui qui lui présentera la lettre de change qu'il vient d'accepter de payer. Cet effet remplace la dette de l'entreprise envers son "fournisseur" en une dette "effet à payer"... un peu comme si en acceptant cette lettre de change, l'acheteur avait écrit :

"Moi, client, j'accepte de transformer (ou changer) la dette que j'ai envers Xxxx, mon fournisseur en une dette envers celui qui me présentera cette lettre à l'échéance. Je ne dois donc plus rien envers Xxxx, mais j'ai un effet à payer."

Le compte "441 Effets à payer" enregistre les montants que l'entreprise doit à ses fournisseurs et pour lesquels elle a signé un effet que l'entreprise doit encore payer. Cet effet remplace la dette de l'entreprise envers son fournisseur.

le 6 nov, le compte fournisseurs a un solde créditeur de 260 000 EUR et banque un solde débiteur de 400 000 ;

le 7 nov, un fournisseur "Le Mécréant Scié" tire une traite de 160 000 EUR sur nous que nous acceptons et domicilions chez notre banquier ;

le 26 déc, il la présente à notre banque qui la paie, et nous recevons l'extrait de compte 2 jours plus tard, 160 000 pour paiement de traite et 100 de frais d'agios.

Trouver l'erreur (ou les erreurs) dans ces écritures au livre chronologique de l'acheteur ou tiré. Voir solution 1212, ici.

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 951 | 07/11 | 440 Fourniss 401 Eff à payer |

P P |

- + |

D Cr |

440 Fourniss |

401 Eff à payer |

160 000 |

160 000 |

| acceptation lettre de change de "Le Mécréant Scié"; s/ fact 276 | |||||||||

| 987 | 28/11 | 550 Banque Cc 401 Eff à payer 650 Charg fin |

A A Ch |

- - - |

Cr D Cr |

401 Eff à payer |

550 Banque Cc 650 Charg fin |

160 000 |

159 900 100 |

| paiement de l'effet s/ "Le Mécréant Scié"; s/fact 276; extrait ING 52-004 | |||||||||

Passer les écritures de l'exemple ci-dessus au grand livre des comptes.

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||

voir solution 1202, ici

Le compte "401 Effets à recevoir" enregistre les montants que les clients doivent à l'entreprise et pour lesquels ils ont signés un effet que l'entreprise doit encore recevoir. Cet effet remplace la créance de l'entreprise sur son client. Le sous-compte "4010 Effets à recevoir - en portefeuille" sera préféré pour mieux "suivre" chaque effet.

Lorsqu'une entreprise dispose d'effets à recevoir, comme dans l'exemple ci-dessus, elle peut les confier à sa banque, laquelle se chargera d'encaisser l'effet chez le client à l'échéance. Or, dans l'exemple ci-dessus, aucune trace de cette opération n'existe.

Cette opération sera comptabilisée comme un transfert provisoire d'un sous-compte "4010 Effets en portefeuille" (éviter de dire : d'un compte "401 Effets à recevoir", car ce compte est plus global et reprend les autres) vers un sous-compte "4011 Effets en recouvrement", car l'entreprise reste propriétaire de l'effet et donc de la créance, jusqu'à l'encaissement.

Nous savons que le compte "401 Effets à recevoir", ou mieux, le sous-compte "4010 Effets à recevoir - en portefeuille" s'ils restent dans l'entreprise, enregistre les montants que les clients doivent à l'entreprise et pour lesquels ils ont signé un effet que l'entreprise doit encore recevoir. Cet effet remplace la créance de l'entreprise sur son client.

Lorsqu'une entreprise dispose d'effets à recevoir, elle peut les confier à sa banque, laquelle pourrait encaisser l'effet chez le client à l'échéance. Elle peut aussi souhaiter immédiatement le paiement de cet effet, donc anticiper le paiement d'une vente dont elle a accepté le paiement à un certain terme.

Cette négociation sera comptabilisée comme un transfert provisoire d'un (sous-)compte "401(0) Effets à recevoir (en p-f)" vers un sous-compte "4012 Effets remis à l'escompte", tant que l'entreprise reste propriétaire de l'effet et donc de la créance.

Dans un deuxième temps, elle sera comptabilisée comme un transfert définitif du spus-compte "4012 Effets remis à l'escompte" vers les comptes "550 Banque A" et "650 Charges de dettes", dès que l'entreprise reçoit l'extrait bancaire et perd donc la créance et doit payer les agios.

Le compte "401 Effets à recevoir", ou mieux, le sous-compte "4010 Effets à recevoir - en portefeuille" s'ils restent dans l'entreprise, enregistre les montants que les clients doivent à l'entreprise et pour lesquels ils ont signé un effet que l'entreprise doit encore recevoir.

Cet effet remplace la créance de l'entreprise sur son client et constitue donc une créance pour l'entreprise.

Si l'entreprise dispose d'effets à recevoir, elle peut les utiliser pour payer ses créanciers (fournisseurs ou autres...), lesquels pourront encaisser l'effet chez le client à l'échéance.

Elle devra noter l'acquittement sur la LdC et indiquer le nom du nouveau bénéficiaire.

Chez l'ancien bénéficiaire, cette négociation sera comptabilisée comme une diminution d'avoir par le compte "401(0) Effets à recevoir (en p-f)" qui sera crédité, et une extinction de dettes par un compte "44. ou 45. " qui sera débité.

Chez le nouveau bénéficiaire, cette négociation est comptabilisée comme une augmentation d'avoir par le (sous-)compte "401(0) Effets à recevoir (en p-f)" qui sera débité, et une extinction de créances par un compte "40. ou 41. " qui sera crédité.

Les frais relatifs à l'usage des effets sont divers :

| • Présentation au paiement - commission d’encaissement pour effets domiciliés en banque, par effet ou quittance - commission d’encaissement pour effets non domiciliés en banque, par effet ou quittance - commission de paiement - commission de modifi cation, par modification |

1 ‰ du montant 1,5 ‰ du montant 1 ‰ du montant |

min 12,50, max 100 € min 18,75, max 125 € min 7,50, max 100 € 12,50 € |

| • Présentation à l’acceptation ou à la régularisation, par effet |

12,50 € | |

| • Renvoi avant présentation - commission d’encaissement, par effet |

+ 25,00 € | |

| • Remise franco de paiement, par effet |

25,00 € | |

| • Effets - impayés: commission d’encaissement (voir ci-dessus) + frais de protêt éventuels - non acceptés ou non régularisés: commission de présentation (voir ci-dessus) + frais de protêt éventuels - radiation de protêt |

+ 25,00 € + 25,00 € 25 € |

|

| • Frais d’expédition1, par effet | 5,00 € |

| • Présentation au paiement, à l’acceptation et/ou à la régularisation - commission d’encaissement, par effet - commission de paiement - demande de sort supplémentaire, par demande - commission de modification, par modification - frais du banquier correspondant: variables suivant le pays et le correspondant - Renvoi avant présentation: commission d’encaissement, par effet |

1 ‰ du montant 1 ‰ du montant |

min 12,50, max 100 € min 7,50, max 100 € 7,50 € 12,50 € 12,50 € |

| • Remise franco de paiement - par effet - frais du banquier correspondant: variables suivant le pays et le correspondant |

12,50 € | |

| • Frais d’expédition1, par effet | 5,00 € | |

le billet à ordre est un document commercial par lequel l'émetteur (souscripteur) prend l'engagement pur et simple de payer une somme déterminée au porteur légitime à un moment déterminé et en un lieu déterminé, en échange de l'effet présenté.

= L.d.C. = ordre de paiement

B.à.O. = promesse de paiement

= L.d.C. = émise par le créancier

B.à.O. = émise par le débiteur

= L.d.C. = doit être acceptée par le débiteur

B.à.O. = émise par le débiteur, donc pas d'acceptation

comme la lettre de change, dans les mêmes comptes d'effets

Au verso du billet à ordre, il y avait lieu d'apposer des timbres fiscaux, représentant 1 BEF par tranche de 2000 BEF du B.à.O., comme pour la lettre de change. Ces timbres étaient généralement apposés par le tireur (émetteur, souscripteur) qui enregistrait cette opération en :

= créditant le compte 5781 CAISSE - TIMBRES FISCAUX et en

= débitant le compte 64 AUTRES CHARGES D'EXPLOITATION;

même remarque si grand usage de BàO, concernant la charge des timbres fiscaux (voir ci-dessus).

Ces timbres devaient être annulés par surcharge d'une signature et de la date. Suppression de cette obligation fiscale depuis le 1/1/91.

Le non paiement d'un effet de commerce par le souscripteur (billet à ordre) ou par le tiré (lettre de change) à l'échéance, donne la possibilité au porteur de la lettre de change (ou du B.à.O.) de s'adresser à l'un des endosseurs ou au tireur, car tous ceux qui ont accepté, signé ou endossé une lettre de change sont solidairement responsables du paiement à l'échéance.

Le refus de paiement d'un effet de commerce doit être établi dans les deux jours ouvrables de la date à laquelle il était devenu payable. Un délai légal supplémentaire est alors accordé au tiré jusqu'au 10 du mois suivant. Si le tiré n'a toujours pas rempli ses obligations, le protêt sera transcrit au Moniteur belge et donc sera porté à la connaissance de tous... inscription sur une liste noire des mauvais payeurs... d'où difficultés à venir d'obtenir des crédits auprès des banques, perte de confiance des autres commerçants et/ou fournisseurs (une des conditions de la faillite)... et toutes les conséquences qui suivent.

Le règlement peut se faire à l'amiable. Dans ce cas, le porteur du titre retourne l'effet impayé à son cédant, après avoir épinglé le protêt et la note de frais, et lui réclame le remboursement total. Le cédant agira de même vis-à-vis de l'endosseur précédent et ainsi de suite, jusqu'à ce qu'il parvienne à son auteur, le tireur.

Cependant, si un arrangement à l'amiable n'est pas possible, le porteur lésé doit citer en justice celui ou ceux contre qui il veut intenter une action en justice. Il devra exercer son recours dans les 15 jours qui suivent le protêt.

Il est évident qu'un refus de paiement entraîne des frais à chaque étape du circuit, frais (de protêt, de recouvrement, de retour) que devra finalement supporter celui qui refuse à tort de payer.

La lettre de change dont il refuse le paiement à l'échéance, transforme sa dette sous forme de lettre de change à payer, en une autre dette, telle qu'elle existait à l'origine, à savoir une dette fournisseurs ; de plus, le tiré devra prendre en charge les frais de protêt (imtérêts, commissions, frais afférents aux dettes) et les intérêts de retard de paiement au fournisseur :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 953 | 23/12 | 440 Fournisseurs 441 Eff à payer 650 Int comm fr aff aux dettes |

P P Ch |

+ - + |

Cr D D |

441 Eff à payer 650 fr aff dettes |

440 Fourniss |

160 000 18 000 |

178 000 |

| refus de paiement de la lettre de change de "Le Mécréant Scié" | |||||||||

La lettre de change dont le tiré refuse le paiement à l'échéance au bénéficiaire lors de sa présentation à l'encaissement, transforme la créance du bénéficiaire sous forme de lettre de change à recevoir en porte-feuille, en une autre créance, non plus telle qu'elle existait à l'origine, à savoir une créance clients, mais en une "créance douteuse" ;

de plus, le tiré devra prendre en charge les frais de protêt que paie provisoirement le tireur :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 876 | 23/12 | 409 Créanc dout 4010 Eff à rec en p-f 570 Caisse esp |

A A A |

+ - - |

D Cr Cr |

409 Créanc dout |

4010 E à r en p-f 570 Caisse esp |

169 000 |

160 000 9 000 |

| refus de paiement de la lettre de change tirée par "Le Mécréant Scié" sur "K.Liant" | |||||||||

Aucun lecteur attentif... personne ne m'a jamais signalé cette erreur : le total débit doit être égal au total crédit dans une opération, ce qui n'était pas le cas jusqu'à aujourd'hui... que de tristes lecteurs ;o), erreur qui aura encore des conséquences imprécises dans la suite de ce document, mais nous sommes persuadé qu'avec un peu d'attention, tout lecteur pourra corriger ce manque de précision.

Comme ci-dessus, la lettre de change dont le tiré refuse le paiement à l'échéance au banquier du bénéficiaire, transforme la créance du bénéficiaire sous forme de lettre de change à recevoir à l'encaissement, en une autre créance, non plus telle qu'elle existait à l'origine, à savoir une créance clients, mais en une "créance douteuse" ;

de plus, le tiré devra prendre en charge les frais de protêt et de recouvrement qu'a payés provisoirement la banque du tireur, qui s'empresse de prélever la somme du compte du tireur :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 876 | 23/12 | 409 Créanc dout 4011 Eff à rec à encais 550 Banque Cc |

A A A |

+ - - |

D Cr Cr |

409 Créanc dout |

4011 E à r à enc 550 Banque Cc |

171 000 |

160 000 11 000 |

| refus de paiement de la lettre de change tirée par "Le Mécréant Scié" sur "K.Liant" | |||||||||

La lettre de change impayée à l'échéance au bénéficiaire, peut passer dans différentes mains, tout intermédiaire cosignataire est en effet responsable solidairement du paiement de l'effet.

Le retour d'un effet chez le bénéficiaire qui a négocié le titre en banque, implique que la banque récupérera du compte du bénéficiaire, le montant nominal de l'effet, augmenté des frais de protêt et de retour :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 876 | 23/12 | 407 Créanc dout 550 Banque |

A A |

+ - |

D Cr |

407 Créanc dout |

550 Banque Cc |

171 000 |

171 000 |

| refus de paiement de la lettre de change tirée par "le Mécréant Scié" sur "K.Liant"; extrait BBL n° 7551 | |||||||||

La lettre de change impayée à l'échéance au bénéficiaire, peut passer dans différentes mains, tout intermédiaire cosignataire est en effet responsable solidairement du paiement de l'effet.

Le retour d'un effet chez un bénéficiaire qui a endossé le titre en faveur d'un tiers fournisseur, implique que ce tiers reprend sa qualité de créancier fournisseur pour un montant nominal de l'effet, augmenté des frais de protêt et de retour :

| N° | date | intitulé | A/P Ch/Pr |

+/- | D/Cr | cpte déb. | cpte créd. | M. déb. | M.créd. |

|---|---|---|---|---|---|---|---|---|---|

| 487 | 23/12 | 407 Créanc dout 440 Fourniss |

A P |

+ + |

D Cr |

407 Créanc dout |

440 Fourniss |

171 000 |

171 000 |

| refus de paiement de la lettre de change tirée par "le Mécréant Scié" sur "K.Liant"; extrait BBL n° 7551 | |||||||||

"À cette date, et sans préjudice d’autres réglementations qui l’autoriseront, il sera interdit au vendeur (tout commerçant, artisan, personne physique ou morale qui offre en vente ou vend des produits ou des services, dans le cadre d’une activité professionnelle…) de faire signer par le consommateur (toute personne physique ou morale qui acquiert ou utilise à des fins excluant tout caractère professionnel des produits ou des services mis sur le marché) une lettre de change pour se faire promettre ou se faire garantir le paiement des engagements de celui-ci.

Cela nous permet donc de préciser que la lettre de change est un titre négociable à caractère commercial.

Actuellement, dans ce cadre-là, l’émetteur de la lettre de change (le tireur ; le client) garantit sans condition au porteur légitime (fournisseur, banque…) qu’une personne désignée dans le titre (le tiré) lui paiera une somme déterminée (le montant indiqué dans la lettre de change) à une certaine date (à l’échéance) ou à vue c’est-à-dire sur présentation de celle-ci.

Le client promet donc de payer à une certaine date… par l’intermédiaire d’une lettre de change.

Protestation

Et si ’émetteur de ce document refuse de payer ou s’il n’a pas d’argent, que faut-il faire ?

Dans ce cas, il faut faire protester la lettre de change ; il faut faire établir ce non-paiement.

Cela doit se faire dans les deux jours ouvrables de la date à laquelle elle était devenue payable.

Et la personne qui doit payer la somme reprise sur le titre (le tiré) a jusqu’au 10 du mois suivant pour remplir ses obligations.

En cas de non-paiement, le protêt sera alors transcrit au Moniteur belge et connu de tous : assureurs, banques et organisations professionnelles.

En effet, le fournisseur peut faire publier dans une annexe du Moniteur belge (le bulletin des protêts) que le client X n’a pas payé dans les délais telle lettre de change.

Il s’agit donc d’une sorte de liste noire des mauvais payeurs.

À noter encore que l’inscription sur cette liste entraîne des difficultés pour l’obtention d’un crédit au sein des différentes banques.

De plus, pour d’autres entreprises, cela constitue une incitation à ne plus effectuer de transactions avec ce client…"

source : La DH du 19/11/2007

Retour à la page d'accueil de CUY = See you why ?

Merci de votre visite à partir de :

| Vous voulez lire quelques messages reçus ? qui ne compte chaque nouvel ordinateur visiteur qu'une seule fois m-à-j du 22/11/2021 : Depuis cette fin septembre 2009, parmi les 210 pays (sur 274 drapeaux connus) qui nous ont visité, voici les 100 pays qui nous visitent le plus, Nos petits visiteurs, classés par date de visite, où un seul ordi nous a visité, sont : 199. Turkmenistan (TM May 10, 2017) ; 200. Lesotho (LS March 1, 2017) ; 201. Turks and Caicos Island (TC January 18, 2016) 202. Cook Islands (CK September 19, 2015) 203. Faroe Islands (FO January 27, 2015) 204. Virgin Islands American (VI November 12, 2014) ; 205. Belize (BZ September 29, 2014) ;206. Eswatini - Swaziland (SZ July 21, 2014) ; 207. Grenada (GD April 3, 2014) ; 208. Timor-Leste (TI March 29, 2014) ; 209. American Samoa (AS December 26, 2012) ; 210. Guyana (GY November 5, 2010). |