|

Introduction |

See You Why? |

Vous voulez apprendre la comptabilité, vous devez savoir dans quoi vous vous engagez.

Qui dit comptabilité pense souvent entreprise, que celle-ci soit individuelle ou sociétaire.

Il sera donc nécessaire de prendre des décisions tant pour la gestion quotidienne que pour la politique à suivre ou les stratégies à mettre en place.

La comptabilité est une technique qui permettra d'avoir à disposition l'information nécessaire, entière, fiable, disponible à tout moment : cela doit permettre d' analyser le passé, connaître le présent, prévoir le futur.

Dans l'entreprise, on parle de la comptabilité ou du système comptable :

> système qui répond au besoin permanent de s'informer de l'entreprise ;

> technique permettant de produire de façon chiffrée, la situation financière et matérielle d'une entreprise (individuelle ou sociétaire) et d'en suivre une évolution ; le rôle de la comptabilité consiste à enregistrer, dans les comptes, les conséquences des opérations, de façon à permettre :

" d'établir annuellement la situation patrimoniale de l'entreprise, c'est-à-dire les avoirs et les dettes, à un moment donné, sous forme de bilan,

" de calculer périodiquement le résultat de l'activité de l'entreprise.> technique utilisée pour tenir le système de livres et de comptes couvrant l'ensemble des opérations, des avoirs et des dettes, des droits et obligations, des charges et produits de l'entreprise ;

= comptable =

personne qui tient les écritures comptables ;

L'objectif premier de la comptabilité générale est de représenter la situation patrimoniale d'une entreprise. On entend par situation patrimoniale le détail établi à une date donnée entre, d'une part, la valeur de ce que possède une entreprise et, d'autre part, la valeur de ce qu'elle doit à cette même date. La situation patrimoniale de l'entreprise est une présentation statique de l'entreprise à une date donnée.

Pourquoi parler de "comptabilité générale" ?

Pour la distinguer de la comptabilité analytique ou de gestion.

En comptabilité générale, en cas de réception d'une facture d'achat de matières premières, on enregistre 50 000 € d'achat de matières premières... en compta analytique, on précisera que 20 000 € sont pour le produit 1, 10 000 € pour le produit 2 et 20 000 € pour le produit 3.

En comptabilité générale, en cas d'enregistrement des charges salariales, on enregistre pour 5 000 € de charges salariales... en compta analytique, on précisera que 1 500 € sont pour le produit 1, 1 000 € pour le produit 2 et 2 500 € pour le produit 3.

La comptabilité générale doit donc obéir à des règles strictes et précises, des lois ou arrêtés royaux, elle enregistre des infos globalement ;

la comptabilité analytique détaille toutes les infos mais n'a d'autres règles que les règles internes de l'entreprise.

Après la lecture de nos chapitres, bilan, actif, passif, débiter crédit, compte, balance, effet de commerce, lettre de change, TVA, précompte professionnel, ONSS, charges patronales, résultat, produit, charge, stock, achat, vente, note de débit, amortissement, réduction de valeur, PCMN, IPP... sont autant de notions avec lesquelles vous jonglerez.

Plusieurs centaines d'exercices et leurs solutions commentées vous aideront à mieux cerner les notions abordées.

Mais avant de comprendre la comptabilité, il faut savoir ce qu'est la comptabilité.

" Un outil statistique qui a pour objectif de fournir des informations structurées à des utilisateurs internes et externes qui doivent pouvoir en tirer des éléments significatifs en vue de prendre des décisions judicieuses et exercer un contrôle efficace."

qui a pour objet de collecter et classer toutes les informations, de les présenter d'une façon structurée sous forme de "COMPTES ANNUELS" (utilisation externe) et "ÉTATS COMPTABLES" (utilisation interne).

La comptabilité est le tableau de bord du gestionnaire de l'entreprise et une référence nécessaire à toute prise de décision majeure pour l'association. L'examen régulier de la comptabilité permet même parfois de déclencher une décision rapide et indispensable à la bonne continuation, voire à la survie de l'association.

* à tous les échelons de l'entreprise

dirigeants, personnel, haute direction, conseil d'entreprise...

* besoins très diversifiés :

= analyse des ventes, de la production, des charges, des achats...

= connaissance des prix de revient, des prix de vente, des marges bénéficiaires, de la rentabilité...

= établissement des prévisions, des buts à atteindre...

= politique de financement des achats, des investissements...

= contrôle et planification des opérations courantes

= amélioration de son efficacité : gestion des stocks, gestion de trésorerie, gestion des créances commerciales...

= informations pour la gestion à long terme : investissements, politique commerciale, stratégie financière &

= actionnaires actuels, actionnaires futurs (sociétés, particuliers, fonds communs de placement,..)

= organismes de crédit : banques, SNCI...

= organismes de contrôle économique

= ministère des finances : IMPÔTS directs, IMPÔTS indirects, TVA, accises...

= autres commerçants...

|

|

|||

| analyse du passé | prévisions court terme | prévisions long terme | |

| Internes tous les niveaux de la hiérarchie conseil d'entreprise |

. √ √ |

. √ √ |

. √ √ |

| Externes actionnaires, investisseurs banquiers, organismes de crédit analystes financiers organismes de contrôle économique banques assurances émissions publiques administrations des finances publiques IMPÔTS T.V.A. autres commerçants |

. |

. √ √ √ . √ . . . . . . |

. √ √ √ . √ . . . . . . |

| Les utilisateurs internes établissent chacun à leur niveau un tableau de bord pour pouvoir | Les utilisateurs externes font appel à l'analyse financière des comptes annuels pour pouvoir |

|

|

|

| - de gestion - de politique - de stratégie - de contrôle |

- d'investissement - d'octroi de crédit - de désinvestissement |

| L'entreprise peut-elle investir ? Faut-il augmenter le chiffre d'affaires ? Peut-on améliorer la rentabilité ? |

Faut-il acheter ou vendre des actions de cette société ? Peut-on accorder plus de crédit à la société ? |

qui permet l'analyse du système et la régularité des opérations traitées, le bon fonctionnement de l'outil en place, le respect des contraintes légales, les règles établies par l'A.G. des actionnaires...

En interne, la comptabilité permet l'enregistrement de toutes les informations financières : achats, ventes, versements, mouvements de fonds, etc. En organisant cet enregistrement suivant des critères complexes mais standards, on peut aisément en retirer toute information sur le fonctionnement "économique" de l'entreprise ou de l'association, en différenciant bien ses différents types d'activités.

En externe, la comptabilité permet de présenter un état transparent de l'entrepriseà tous ses acteurs et à tous ses partenaires externes : adhérents, administrateurs, collectivités publiques, parrains, etc. Du fait du rôle grandissant des entreprises dans le domaine économique et dans celui de la réalisation de missions d'intérêt général financées en partie par des fonds publics, la transparence de leur comptabilité est devenue encore plus indispensable

pour permettre au dirigeant de savoir ce qu'il peut demander au service comptabilité de son entreprise. Ces choix vont influencer l'information donnée aux différents utilisateurs, et donc les décisions à prendre.

+ évaluation des stocks : en valeur d'achat (et si oui, en valeur des premiers ou des derniers achats), de vente, en prix moyen...

+ évaluation des immobilisations : qui perdront de la valeur... à amortir linéairement ou autrement, à amortir en une courte période ou pas...

+ plus-values : à intégrer dans les résultats ou dans les capitaux propres...

+ comptes de régularisation : comment répartir des charges qui s'étalent sur plusieurs exercices comptables ?

entité comptable, entité juridique, entité économique, bilan individuel, bilan consolidé ;

Conformément à la notion d'entité commerciale, chaque entreprise doit tenir sa propre comptabilité de manière distincte. Seuls l'actif, le passif, et les capitaux propres relatifs à une entreprise donnée doivent figurer dans l'état financier de cette entreprise. Toutefois, il faut noter que dans certaines circonstances, les investisseurs ou les propriétaires d'une entreprise sont juridiquement responsables des dettes ou des dommages-intérêts. Cette responsabilité dépend de la forme juridique de l'entreprise. Dans le cas où une personne physique détient plusieurs entreprises distinctes, chaque entreprise doit également être considérée comme une entité commerciale à part entière.

Le Code de commerce précise que pour l'établissement de ses comptes annuels, le commerçant est supposé poursuivre indéfiniment ses activités. Ce principe, qui justifie le report de certains produits et charges sur les exercice ultérieurs, implique par ailleurs que l'évaluation du patrimoine par la comptabilité ne se fait pas en valeur de liquidation (sauf cessation d'activité programmée), même si en réalité l'entreprise est dans une situation qui laisse présager un dépôt de bilan assez proche.

Le principe de continuité implique donc que les biens de l'entreprise soient évalués en fin d'exercice pour leur valeur d'utilité et non pour leur valeur de liquidation comme si l'entreprise cessait son activité.

Ainsi, une machine peut n'avoir aucune valeur de revente sur le marché de l'occasion (valeur liquidative nulle) mais apparaître pour une valeur positive au bilan de l'entreprise dans la mesure où elle est toujours utilisée en production (valeur d'utilité positive).

Pour mémoire, car on l'a en fait déjà évoqué précédemment. Selon ce principe, c'est la date d'engagement des dépenses et des recettes qui constitue la référence pour le rattachement des opérations à chaque exercice afin de calculer le résultat : on a vu précédemment que si une entreprise s'est fait livrer des marchandises sans avoir encore reçu ni enregistré la facture, elle doit en fin d'exercice procéder à une régularisation pour augmenter le montant de ses achats, tenant ainsi compte du fait que l'engagement, "fait générateur" de l'opération, résulte du transfert juridique de propriété, c'est à dire de la livraison.

De la même manière, on a vu les autres opérations de rattachement à l'exercice que sont les autres types de régularisation, la prise en compte de l'amortissement des immobilisations et le mécanisme des provisions.

L'entreprise doit vivre assez longtemps que pour réaliser des projets : déterminer les résultats de la gestion passée, prévoir les résultats futurs, exercice comptable.

Le découpage artificiel de l'activité en exercices entraîne notamment des reports de coûts historiques qui seront absorbés par l'activité future. Certains stocks, tels les fournitures de bureau seraient sans valeur si l'entreprise était en liquidation.

Les produits et les charges doivent être rattachés à un exercice, même s'il existe un décalage entre la consommation et la facturation ; ainsi, une assurance annuelle de 1200 €, payée en octobre 2007, ne devra être prise en charge que pour 3 mois en 2007 (soit 300 €), le reste (soit 900 €) étant une charge pour 2008 [voir comptes de régularisations]. Devront ainsi être utilisés des comptes de tiers, de stocks, de régularisation.

monnaie = seule unité de mesure stable (pas le pouvoir d'achat), d'où problème en cas d'inflation forte, tout achat sera valorisé par sa valeur d'achat, pas sa valeur marchande ;

En vertu de ce principe 1 € est toujours = à 1 € même s'il se déprécie dans le temps. Cela implique que la comptabilité ne tient pas compte de l'inflation et enregistre des coûts historiques.

Ex. : un véhicule, matériel de transport

1995 => 10 000 €

2007 => 15 000 €

N.B. Sur le bilan inscrire la valeur au prix d'achat, on n'a pas le droit de substituer une valeur par une autre.

Valoriser un bien ou un service à un niveau différent de ce qui a été employé pour l'obtenir (achat ou production) implique l'introduction d'un résultat anticipé correspondant à une vente ultérieure.

À propos de ce problème d'anticipation, la comptabilité suit la règle de prudence :

" La comptabilité anticipe toute perte probable, dès que cette perte est envisagée ;

" Elle ne tient pas compte de profits, même probables, avant qu'ils ne soient réalisés.

L'entreprise ne doit pas reporter sur les exercices futurs, des incertitudes présentes susceptibles de diminuer son patrimoine ou son résultat. Ainsi, à la date de clôture des comptes, en cas d'existence d'un risque d'appauvrissement de l'entreprise (exemple : procès en cours) celle-ci doit comptabiliser une charge sans attendre la réalisation effective du risque. En revanche, s'il existe un espoir de gain futur, il faut attendre que sa réalisation soit certaine pour le comptabiliser.

Ainsi, par prudence, on évalue généralement les biens autres que les immobilisations amortissables au niveau le plus faible du coût historique d'achat ou de production ou de la valeur de réalisation.

Mais la valeur de réalisation peut évoluer fréquemment.

Un deuxième principe consiste alors à toujours garder trace du coût historique, donnée intangible, et de le corriger le cas échéant : cette correction se nomme provision pour dépréciation.

Les provisions pour dépréciation s'appliquent ainsi :

" aux créances ;

" aux titres de placement et de participation ;

" au fonds de commerce.

Par ailleurs, et c'est la grande nouveauté introduite par le règlement 2002-10 du CNC relatif à l'amortissement et à la dépréciation des actifs, déjà évoqué précédemment, les dépréciations peuvent également s'appliquer de manière systématique aux immobilisations, corporelles et incorporelles, si l'on constate que leur valeur actuelle est inférieure à leur valeur comptable nette (valeur brute au coût historique amortissement). On verra un peu plus loin les notions d'amortissements, de dépréciations d'éléments d'actif et la définition de cette valeur actuelle.

Le comptable doit présenter l'entreprise sous son aspect le plus défavorable.

Les événements qui risquent de diminuer la valeur du patrimoine de l'entreprise doivent être pris en compte, notamment la dépréciation des titres. Les événements postérieurs à la date de clôture de l'exercice doivent être pris en compte, s'ils sont connus au moment de l'établissement des comptes.

ex. : 15 novembre 2007

achat de 10 actions Wallonie Vlanderen Together à 2 euros = 20 euros

le 31 décembre 2007

Clôture l'action WVT vaut 1,5 euros = 15 euros soit une perte de 5 euros

Cette perte de 5 euros doit être traduite en comptabilité. C'est le principe de pessimisme qui impose de tenir compte des pertes probables sous forme de provisions mais qui interdit de comptabiliser les gains simplement virtuels.

Le principe de permanence des méthodes permet la comparabilité des comptes dans le temps : les méthode d'évaluation des stocks (LIFO, FIFO ou PMP) [voir ici], d'amortissements (linéaire, dégressive ou autre) [voir ici] et de présentation des comptes doivent être maintenues d'un exercice à l'autre ; les durées d'amortissement semblables pour des mêmes types d'immobilisation. Mais si des modifications ont dû, pour des raisons exceptionnelles, être apportées dans les méthodes, procédures et règles appliquées par l'entreprise, elles doivent être explicitées dans l'annexe.

Le principe de sincérité exige que les documents comptables révèlent aux tiers toutes les opérations jugées importantes, toutes les informations susceptibles d'avoir une influence sur leurs évaluations et leurs décisions. Il correspond chez les anglo-saxons à la notion de "fairness".

En France, la sincérité est définie dans l'introduction du PCG comme "l'application de bonne foi des règles et des procédures (en vigueur) en fonction de la connaissance que les responsables des comptes doivent normalement avoir de la réalité et de l'importance des opérations, événements et situations &

En Belgique, l'article 37 de l'arrêté royal du 19 décembre 2003 (concernant l'établissement et l'évaluation du bilan d'ouverture des associations) prévoit, pour ce qui concerne le bilan d'ouverture du premier exercice auquel les dispositions de cet arrêté s'appliqueront, les règles et principes suivants :

Il érige en principe général que toute association existante1 procède, avec prudence, sincérité et bonne foi, aux opérations de relevé, de vérification, d'examen et d'évaluation nécessaires pour établir, le premier jour du premier exercice comptable auquel s'appliquent les dispositions du présent arrêté, le bilan d'ouverture dudit exercice (article 37 § 1er de l'AR du 19 décembre 2003).

Les informations comptables doivent donner à leurs utilisateurs une description adéquate, loyale, claire, précise et complète des opérations, évènements et situations". Plus loin, l'annexe est présentée comme le document permettant de donner une "image fidèle" de la situation de l'entreprise.

tout fait doit apparaître dans la comptabilité ;

toute information cachée doit être notée aux annexes ;

Respect des principes précédents pour qu'un utilisateur puisse avoir foi, confiance dans l'information reçue.

L'exigence de fidélité implique que l'écriture comptable traduise la réalité de l'opération. Par exemple qu'un don par une a.s.b.l. ne soit pas présenté comme un achat.

Ce principe interdit d'opérer des compensations entre les postes de l'actif et ceux du passif ou entre les postes de charges et ceux de produits, et exige une évaluation séparée des divers éléments.

Ainsi par exemple, l'entreprise peut à la fois être débitrice auprès d'un tiers au titre d'un achat et se trouver sa créancière au titre d'une vente (ou encore du montant d'une avance ou d'un acompte). Ces deux soldes créditeur et débiteur ne peuvent être confondus, car une créance peut être affectée d'un risque d'impayé.

De même, les sommes disponibles dans les comptes de dépôt à vue des banques et les concours bancaires courants (crédits à court terme) de ces dernières doivent apparaître distinctement, les uns à l'actif, les autres au passif.

Les avances et acomptes fournisseurs doivent figurer à l'actif et ne doivent pas être soustraits du compte fournisseurs.

Tout flux de l'entreprise avec ses partenaires devra être enregistré dans sa comptabilité :

Nous venons de le voir, le concept comptable est étroitement lié à la notion de système d'information. La comptabilité devient dès lors le centre d'informations de l'entreprise qui distribue des renseignements aux différentes fonctions de l'entreprise (commerciale, technique, administrative, financière, du personnel, etc) qui sont en interaction permanente.

Ces différents centres de décision reçoivent aussi des renseignements de l'extérieur (nous dirons de l'environnement) qui complètent leur information. Sur cette base complexe les décisions doivent être prises.

Ajoutons également que l'entreprise envoie elle aussi de l'information dans son environnement : pensons à la publicité, à la publicité légale de ses comptes annuels, aux achats effectués à l'extérieur, etc.

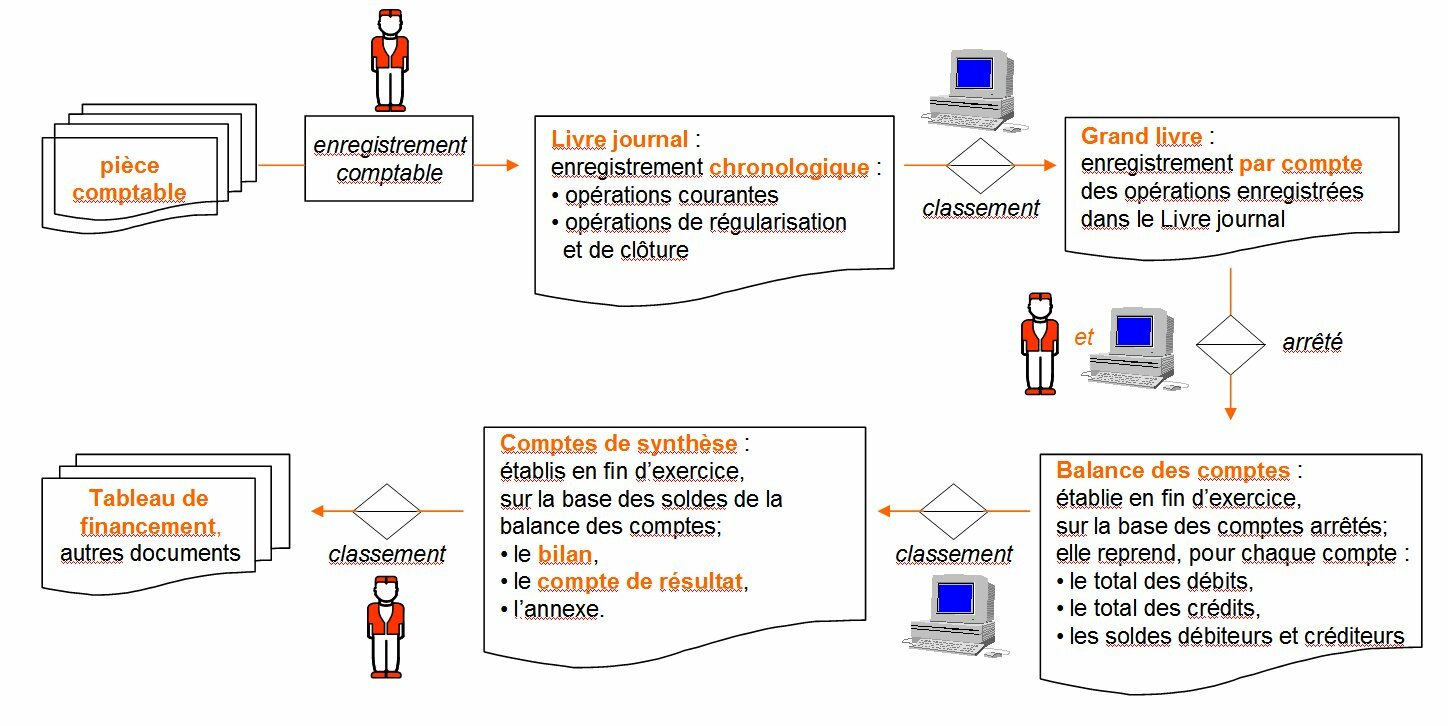

Pour les entreprises, comme pour les indépendants, les commerces ou le CPAS, tout commence par les pièces comptables.

Ce sont les pièces justificatives qu'on envoie à ses clients ou que l'on reçoit de tiers (fournisseurs, banquiers, etc.)

Sur base de chaque pièce justificative, on effectue un enregistrement au livre journal et au Grand livre. Ceci constitue l'essentiel de l'enregistrement.

Il faut en informer les tiers cad. transmettre le bilan, le compte des résultats et l'annexe. On termine par les travaux de clôture !

|

factures reçues ou envoyées, extraits bancaires, | |||||

|

|

engendrent des écritures | |||||

|

||||||

|

|

||||||

|

||||||

|

|

||||||

|

inventaires, amortissements, régularisations, provisions et autres | |||||

|

|

||||||

|

||||||

|

|

||||||

|

qui sont les comptes annuels à publier auprès de la Centrale des bilans |

source :

http://www.enpc.fr/fr/formations/ecole_virt/cours/compta/polycopie.ppt

Constater, avec des objectifs d'ordre juridique et/ou économique, les différents flux intéressant l'entreprise et les enregistrer selon des techniques qui lui sont propres.

| = jur. = écon. = jur. = jur. = jur. = écon. = écon. |

répondre à une obligation/prescription légale ; permettre de connaître la situation patrimoniale de l'entreprise ; permettre de calculer le résultat ( profit ou perte) de l'activité de l'entreprise ; servir de preuve en cas de litige avec d'autres acteurs économiques ; établir des documents destinés aux administrations des contributions directes, de la T.V.A., etc. suivre de près le bon fonctionnement de l'entreprise ; tendre à l'amélioration de l'entreprise ; etc. |

+ comptabilité générale qui gère les comptes de bilan et aboutit à déterminer le résultat suivant des règles légales ; c'est la seule comptabilité dont nous ferons été dans la suite de ce document ;

+ comptabilité analytique d'exploitation qui fournit des informations nécessaires à la gestion de l'entreprise au moyen de l'analyse des différents coûts et prix de revient, ainsi que des résultats classés par responsabilités et par produits.

= 17-08-76 : comptabilité obligatoire appropriée à ses activités

= A.R. 08-10-76 : comptes annuels

= A.R. 07-03-78 : teneur du plan comptable minimum normalisé

= A.R. 12-09-83 :

= A.R. 06-11-87 :

= A.R. 06-03-90 :

Dans l'exposé des motifs de la loi, il est dit :

"en introduisant l'idée d'approbation, celle-ci s'attache spécialement au plan des comptes à mettre en Suvre. Le Gouvernement a entendu consacrer le principe qu'au delà des exigences résultant du plan comptable normalisé et des adaptations qu'il pourrait recevoir, notamment par branches d'activités, pour tenir compte des particularités sectorielles, la comptabilité d'une entreprise doit répondre étroitement aux besoins de gestion, d'information et de contrôle tant internes qu'externes propres à celle-ci. La loi ne peut par elle-même en fixer les contours concrets. Mais il importe, à l'instar de diverses législations en la matière, de consacrer par la loi cette exigence première d'une bonne organisation comptable. Cette exigence implique que l'organisation de la comptabilité et le l'organisation des comptes soit telles qu'elles permettent de répondre en toute sécurité aux divers besoins de l'entreprise elle-même ainsi que des tiers auxquels des comptes doivent être rendus ou auxquels des renseignements doivent être fournis."

On peut considérer que la comptabilité telle que définie dans cette introduction répond parfaitement à l'exigence d'appropriation. Il faut aussi remarquer que les textes légaux font expressément référence aux principes fondamentaux de la comptabilité en explicitant les notions de : clarté, sincérité et exactitude, uniformité, continuité, prudence, bonne foi.

exigences des directives européennes :

= 01-07-83 (17-07-75) : comptabilité et comptes annuels des entreprises

= A.R. 12-09-83 (A.R. 23-12-75) : A.R. d'exécution de la loi précédente

= A.R. 12-09-83 (A.R. 08-10-76) : A.R. d'exécution de la loi sur les comptes annuels

= A.R. 12-09-83 (A.R. 07-03-76) : A.R. d'exécution de la loi sur le plan comptable minimum normalisé

= sous réserve de la faculté de faire usage de schémas abrégés, offerte aux PME, toutes les SA, SPRL, SC, doivent respecter le PCMN rendu obligatoire par l'A.R. sur les comptes annuels.

= la loi du 10 août 2001, non conforme à la directive européenne du 13/05/2003 [J.O., n° L 120/22], a été revue par l'arrêté royal du 25/5/05 (M.B. 7/6/05) qui a redéfini la P.M.E. :

pour être PME et profiter de la réserve ci-dessus, il faut ne pas dépasser plus d'un des critères :

+ 50 personnes employées (moyenne sur l'année) ;

+ 7,300 millions EUR de chiffre d'affaires hors TVA ;

+ 3,650 millions EUR de total bilantaire ;

sauf si le nombre de travailleurs occupés, en moyenne annuelle, dépasse 100.

= si le CA < 20*106 BEF, soit 495 787 € (arrondis à 500 000 €) : comptabilité simplifiée possible pour commerçants, personnes physiques, SNC ou Société en commandite.

Elle s'adresse exclusivement aux personnes physiques ayant la qualité de commerçant, aux sociétés en nom collectif et sociétés en commandite simple si leur chiffre d'affaires n'excède pas 500.000 EUR HTVA (620.000 EUR pour le commerce d'hydrocarbures).

Cette comptabilité implique la tenue de trois documents : le journal des achats, le journal des ventes et le journal des opérations financières (livre de caisse et de banque). Un inventaire doit être établi une fois par an au moins reprenant les biens, les créances, les dettes, les fonds propres, les charges et produits de l'année écoulée. Les trois livres journaux et le livre d'inventaire doivent être visés et paraphés avant leur utilisation par le guichet d'entreprises.

La Comptabilité simplifiée comprend :

- le journal financier (livre de caisse avec les rentrées et dépenses en espèces et livre de banque avec les comptes bancaires et postaux) ;

- le journal des achats (factures et notes de crédit des fournisseurs) ;

- le journal des ventes (factures et notes de crédit aux clients).

Un inventaire annuel est ici aussi obligatoire.

La comptabilité ne doit pas être tenue selon un système de comptes.

Un plan comptable n'est pas obligatoire.

La forme des comptes annuels est libre.

= SA, SPRL, SC : dépôt obligatoire des comptes annuels au greffe du Tribunal de Commerce.

= idem pour SNC ou sociétés en commandite si un des associés est une personne morale ou si dépassement des critères du VII.

Entreprises tenues au dépôt de comptes annuels : les sociétés de droit belge, qu'elles soient ou non à finalité sociale, constituées sous forme de :

" société anonyme (SA) ;

" société en commandite par actions (SCA) ;

" société privée à responsabilité limitée (SPRL) (y compris les SPRLU et les SPRL-S) ;

" société coopérative à responsabilité limitée (SCRL) ;

" groupement d'intérêt économique (GIE) ;

" les groupements européens d'intérêt économique (GEIE) enregistrés en Belgique ;

" les sociétés de droit belge constituées sous forme de :" société en nom collectif (SNC),

" société en commandite simple (SCS),

" société coopérative à responsabilité illimitée (SCRI),

" qu'elles soient ou non à finalité sociale, pour autant qu'au moins un de leurs associés indéfiniment responsables soit une personne morale et qu'elles soient considérées comme grandes.

Les entreprises soumises au régime de la comptabilité en partie double, en Belgique, doivent utiliser le Plan Comptable Minimum Normalisé (P.C.M.N.) en vue d'établir les livres comptables légaux.

Le 'livre journal' de la société est appelé 'journal' dans le jargon comptable.

Les entreprises dont les activités annuelles sont limitées choisissent parfois le système du grand livre journal qui se réduit à l'emploi d'un seul livre comptable. Toutes les activités y sont inscrites chronologiquement et les comptes sont ensuite mis à jour conformément aux opérations comptabilisées.

À partir du moment où les opérations à comptabiliser se multiplient, ce système devient peu indiqué, vu que chaque opération doit être enregistrée plusieurs fois.

Votre entreprise peut également opter pour la méthode des livres journaux auxiliaires, sans livre central. Ce système fonctionne exactement comme la comptabilité simplifiée, avec (au moins) un journal financier, un journal des achats et un journal des ventes, mais constitue aussi une variante de la méthode du grand livre journal puisque vous devez noter toutes les opérations de votre entreprise dans les journaux', puis mettre les comptes à jour.

Cette méthode entraînant également un grand nombre d'écritures, tout comme celle du grand livre journal, on la réservera aux entreprises dont le nombre annuel de transactions est limité.

Dès que le nombre d'opérations à comptabiliser devient plus important, il va de soi que la méthode du livre central avec des livres journaux auxiliaires s'impose. Les opérations sont alors inscrites (par type d'opérations) dans les livres journaux auxiliaires et rassemblées (centralisées) au moins une fois par mois dans le livre central. Bien entendu, il ne s'agit pas, en pratique, de livres' à proprement parler, mais bien d'impressions de listings comptables.

Le choix des livres journaux auxiliaires revient à l'entreprise. Toutefois, les livres suivants sont obligatoires :

Les inscriptions dans ces livres journaux auxiliaires sont complétées et centralisées périodiquement. Cela signifie qu'au moins une fois par mois, les montants totaux des livres journaux auxiliaires sont récapitulés dans le livre centralisateur.

(*) En général, il s'agit ici d'impressions tirées d'un package comptable.

À noter : les petites entreprises qui optent pour une comptabilité en partie double (plutôt qu'une comptabilité simplifiée) ne doivent effectuer qu'une centralisation trimestrielle.

Votre entreprise doit dresser son inventaire au moins une fois par an. À cet effet, il faut enregistrer, vérifier, examiner, évaluer et résumer dans un état descriptif tous les biens, créances, dettes et obligations (de toute nature) de votre entreprise ainsi que tous les moyens propres mis à sa disposition. Ce résumé, nommé inventaire', est inscrit dans le livre d'inventaire.

L'inventaire est donc bien plus que le seul relevé des stocks de marchandises de votre entreprise.

Tous les actifs immobilisés, les créances, les moyens financiers, les dettes et les fonds propres doivent être évalués une fois par an.

Vous devez indiquer les quantités et valeurs de ces éléments à la date d'inventaire, qui est celle du dernier jour de l'année comptable. C'est pourquoi l'inventaire est le document de base pour l'établissement de comptes annuels fiables.

Les comptes annuels et les pièces d'inventaire sur lesquelles ils reposent sont retranscrites dans le livre d'inventaire. Les pièces d'inventaire qui en raison de leur volume rendent une transcription difficile, sont résumées dans ce livre et y sont annexées. Le livre d'inventaire doit, en outre, reprendre les règles d'évaluation fixées par votre entreprise.

À noter : l'inventaire est bien plus que le simple relevé de vos stocks de marchandises.

Le ' peut avoir la forme d'un registre relié ou de feuilles mobiles attachées par la suite. Pour les livres journaux auxiliaires, tous les supports appropriés (tels les fichiers informatiques) sont autorisés.

Les livres comptables (le livre central et le livre d'inventaire) empruntent le plus souvent la forme d'un registre relié ou broché. Il y a lieu de tenir compte des prescriptions suivantes n>:

" identification

Les livres doivent constituer une série continue. À cet effet, on y mentionnera non seulement le nom de l'entreprise et la nature du livre, mais aussi sa place dans la série (numéro ou période).

" numérotation

Les livres doivent être paginés.

" visa

Avant de pouvoir être utilisés, vos livres comptables doivent être visés' par le greffier du tribunal de commerce du lieu où est implanté le siège de votre société. Cette obligation ne s'applique pas aux livres auxiliaires repris en synthèse dans un livre central.

Dans la pratique, la comptabilité est le plus souvent tenue sur ordinateur. Pour s'assurer que ces données informatiques restent indélébiles, vous avez tout intérêt à utiliser la méthode du livre central assorti de livres journaux auxiliaires. Il vous suffit alors de tenir les livres journaux auxiliaires sur ordinateur et, lors de la centralisation mensuelle, d'en sortir une version papier que vous collerez dans le livre central.

vous devez tenir, outre les livres comptables, un registre des procès-verbaux, pour conserver la trace des décisions prises, ainsi qu'un registre des actions.

Votre entreprise doit tenir un registre des procès-verbaux reprenant toutes les décisions prises

par les administrateurs (Conseil d'Administration) et

par les actionnaires (Assemblée Générale des Actionnaires).

Aucune prescription légale ne régit la forme de ces procès-verbaux. Aussi, le secrétaire du Conseil d'Administration ou de l'Assemblée Générale (ou le notaire, si la réunion se tient en sa présence) peut rédiger les procès-verbaux sur des feuilles mobiles qu'il collera par la suite dans un registre ou qu'il glissera simplement dans une farde.

Les documents nécessaires à la bonne compréhension des décisions constituent un complément indispensable aux procès-verbaux et doivent par conséquent être ajoutés en tant qu'annexes dans le registre des procès-verbaux.

Vous êtes, par ailleurs, libre de consigner ensemble ou séparément les procès-verbaux du Conseil d'Administration et ceux de l'Assemblée Générale.

Les registres des procès-verbaux doivent être conservés cinq ans au siège de la société. Ceci dit, nous vous conseillons plutôt de prévoir dans les statuts de la société une prolongation de ce délai à dix ans (comme pour les livres comptables).

En tant que société, votre entreprise doit tenir un registre des actionnaires. Celui-ci reprend une liste détaillée des actions nominatives.

L'inscription dans le registre des actions constitue la preuve de la propriété de ces actions nominatives.

Le registre des actions mentionne notamment, en les datant, les transferts et cessions d'actions. Il doit en principe être conservé au siège de la société et c'est le Conseil d'Administration qui répond de l'exactitude de l'information reprise dans le registre.

À noter : tant que les actions au porteur ne sont pas matérialisées par un document imprimé, l'inscription dans le registre des actions constitue la seule preuve de leur propriété ; cette inscription est dès lors obligatoire.

La tenue de tous ces livres donne à votre entreprise la possibilité de participer à la vie économique en se dotant d'un instrument qui autorise la gestion des moyens engagés et permet ensuite de légitimer cette gestion.

Mais la rigueur s'impose. Non seulement parce qu'il est important pour vous de pouvoir baser vos décisions sur une image fiable et complète de votre entreprise, mais aussi, par exemple, en cas de contrôle fiscal. De plus, si les livres d'une entreprise ne sont pas tenus à jour, ou ne le sont que de façon incomplète, la loi tiendra les administrateurs pour responsables.

Rappelons cependant que dès 2009, la Belgique interdit la création de nouvelles actions au porteur... Les dernières actions au porteur devront être déposées dans 'compte-titres', dans une institution financière avant 2013, sous peine de perte définitive, ou d'amendes élevées.

Conçu à l'origine pour être utilisé par des enseignants et futurs enseignants, notre ouvrage s'ouvre aussi vers un public qui veut comprendre, qui est peut-être "coincé" par des ouvrages comptables trop spécialisés.

Étudiant en comptabilité ou en droit, futur gradué ou élève du secondaire, futur licencié en économie appliquée ou agrégé de l'enseignement secondaire inférieur ou supérieur, cet ouvrage pourra vous débloquer dans vos difficultés comptables.

Élu d'un Conseil d'entreprise, vous allez avoir besoin d'un minimum de connaissances en gestion et comptabilité, connaître les comptes, le résultat et le bilan.

Technico-commercial, représentant ou responsable de production, vous devrez comprendre le langage des gestionnaires qui travaillent à vos côtés.

Artisan, commerçant ou indépendant, vous devez tenir vos livres pour permettre à votre comptable de faire son travail, ou plutôt celui que vous ne faites pas, mais qu'il serait bon de comprendre au minimum.

Curieux, vous aimeriez ne pas rester ignorant des procédures comptables : ce "syllabus" pourra guider vos premiers pas et vous permettre de discuter avec un technicien de la branche, et pourquoi pas de devenir vous-même ce technicien.

Les ouvrages spécialisés en la matière sont légion, et tout approfondissement de la matière pourra être envisagé grâce à une abondante bibliographie qui s'adresse à un lecteur déjà initié. Cependant, ce travail se veut accessible à tous ceux qui n'ont aucune compétence comptable, mais qui sont soucieux de progresser.

Cet ouvrage, principalement destiné aux enseignants et futurs enseignants, se veut d'avoir un double objectif. D'une part, il poursuit une intention scientifique, en tant que source de renseignements suffisamment complète pour le niveau auquel il s'adresse ; d'autre part, il vise un objectif pédagogique en proposant différentes approches méthodologiques.

D'un point de vue scientifique, nous avons entre autres voulu :

+ mettre en place les éléments théoriques ;

+ décrire les documents comptables, tels le bilan, les comptes de résultat, les annexes du bilan, le livre journal, le grand livre des comptes, le Plan Comptable Minimum Normalisé, etc. ;

+ décrire les différentes techniques comptables utilisées pour l'enregistrement de toutes les transactions, telles les opérations modifiant la structure patrimoniale de l'entreprise (opérations non productives), les opérations journalières effectuées en vue d'améliorer le résultat de l'entreprise (achats et ventes de produits ou services), les opérations relatives à la TVA, aux amortissements, à la création d'une entreprise, à la clôture des comptes annuels, aux rémunérations et relations avec le personnel, aux effets commerciaux, aux IMPÔTS sur le résultat, etc. ;

+ mettre en place les dernières corrections de la loi comptable découlant entre autres de l'ouverture des frontières à l'intérieur de la C.E., des modifications de TVA, des modifications de loi les plus récentes, etc.

D'un point de vue pédagogique, nous avons voulu :

+ mettre en place une procédure d'approche des éléments théoriques ;

+ proposer des variantes par rapport à la procédure que nous proposons ;

+ attirer l'attention sur les passages généralement difficilement accessibles aux jeunes élèves et/ou aux débutants ;

+ justifier la méthode que nous proposons ;

+ employer une méthode de présentation qui permette à l'étudiant (ou professeur) d'en savoir rapidement plus que ses élèves, mais aussi avec des compléments d'informations que l'enseignant pourra ou non intégrer dans son cours selon le niveau auquel il souhaite amener ses élèves ;

+ proposer des exercices de différents types permettant de faire appel à différents niveaux taxonomiques d'objectifs ;

+ proposer une solution à chacun des exercices proposés, afin de permettre à l'étudiant ou élève de confronter le fruit de sa recherche avec la solution présentée ;

+ offrir des exemples retirés d'une certaine actualité accessible aux élèves et étudiants.

Notre objectif est de former des gens qui comprennent la comptabilité, plus que de former des techniciens qui peuvent appliquer machinalement des procédés, sans pouvoir les expliquer.

Le fil conducteur de l'ouvrage est un programme traditionnel de comptabilité. Il prend en compte les différents niveaux de formation, et chacun pourra "laisser tomber" les éléments qu'il juge par trop compliqués pour l'objectif qu'il poursuit.

Très lent et progressif au point de départ, il faudra de nombreux chapitres pour mettre en place les mécanismes de base qui sont malheureusement trop souvent négligés dans la formation des futurs comptables. Il ne sert à rien de commencer la construction, si l'on n'est pas sûr que les fondations sont suffisantes.

Ce travail est aussi un guide de formation, y compris les questions que l'on peut se poser en suivant le parcours... et un corrigé, suggérant une réponse possible et attirant l'attention sur les difficultés et pièges de l'exercice proposé. Il sollicite la participation, mais n'abandonne pas le lecteur dans sa progression.

Chaque explication est donnée avec un maximum d'illustrations, de mise en situation, avec un raisonnement explicatif et une invite à résoudre le problème, en complétant le "cahier" ; une correction justifiée suit chaque exercice, en fin de chapitre.

Un crayon, une gomme, un peu de courage, et vous pourrez tourner la page... Nous ferons le bilan à la fin, nous dresserons une balance entre acquis et lacunes, entre objectifs et résultats... Bon travail !

DÉFINITION DU MÉTIER

AIDE-COMPTABLE

Technicien en comptabilité

Employé à la comptabilité

Assistant comptable

" en entreprises

" en fiduciaires

" dans les services publics

Référence PQ/CCPQ : 7.1 Aide-comptable

Référence HIVA (traduction Cefora) Employé à la comptabilité

Référence ROME : Fiche 12121 Agent administratif / Agente administrative d'entreprise

(source : http://www.cvdc.be/_CVDCPortal/mgtCentres/78a5ef47-f764-46bb-86eb-db4f71e98f27.pdf)

L'aide-comptable collecte, contrôle, enregistre et traite les pièces justificatives comptables, financières et administratives afin de contribuer à rendre compte de l'activité de l'entreprise, de sa situation et de son évolution.

Il/elle travaille sous la responsabilité d'un comptable ou expert-comptable interne ou externe ; son degré d'autonomie varie selon l'organisation et la taille de l'entreprise.

LISTE DES ACTIVITÉS- CLÉS ET DES COMPÉTENCES ASSOCIÉES

| Code | Activités-clés | Code |

Compétences |

|

01 |

Gérer la facturation fournisseurs-documents à l'entrée |

01.01 | Réceptionner et classer les factures, notes de débit, notes de crédit et leur attribuer un numéro. |

| 01.02 |

Vérifier ces documents en les resituant dans l'ensemble des opérations traitées dans l'entreprise : s'assurer qu'ils correspondent aux bons de commande et aux rapports de réception de la marchandise et en assurer le suivi. |

||

| 01.03 |

Contrôler les factures, notes de débit, notes de crédit : s'assurer que les documents contiennent toutes les mentions légales, que l'opération a été traitée correctement en regard de la législation T.V.A. et que les calculs sont corrects. |

||

| 01.04 |

Enregistrer les documents dans le facturier des entrées, le registre des restitutions entrées, le journal des achats et le journal des notes de crédit entrées. | ||

| 01.05 |

Établir et tenir les fiches de stock. | ||

| 01.06 |

Vérifier les journaux et facturiers à l'entrée, s'assurer de leur vraisemblance et effectuer les modifications nécessaires. | ||

| 02 |

Gérer la facturation clients-documents à la sortie |

02.01 |

Etablir les documents relatifs aux opérations à la sortie : factures, notes de débit, notes de crédit. |

| 02.02 |

Envoyer les documents au client et le double au service chargé de leur enregistrement et procéder au classement. |

||

| 02.03 |

Enregistrer les documents dans le facturier de sortie, le registre des restitutions sorties, le journal des recettes, le journal des ventes et le journal des notes de crédit sorties. | ||

| 02.04 |

Etablir et tenir les fiches de stock. | ||

| 02.05 |

Vérifier les journaux et facturiers à la sortie, s'assurer de leur vraisemblance et effectuer les modifications nécessaires. | ||

| 03 |

Gérer les documents relatifs à la TVA |

03.01 |

Etablir , éditer et vérifier les documents provisoires T.V.A. : déclarations, listing, relevés & |

| 04 |

Gérer les documents financiers |

04.01 |

Préparer les documents de paiement, contacter les créanciers en cas de problème, soumettre les documents à la signature. |

| 04.02 |

Procéder aux transferts internes de fonds entre comptes financiers, dans le cadre des consignes reçues. | ||

| 04.03 |

Assurer le suivi des paiements et transferts financiers : vérifier si les paiements et transferts ont été effectués, réconcilier les paiements avec les dettes. | ||

| 04.04 |

Assurer le suivi des encaissements : réceptionner les documents et identifier les encaissements des débiteurs, établir la correspondance entre la créance et le montant reçu et réagir si nécessaire. | ||

| 04.05 |

Enregistrer les paiements, transferts et encaissements. | ||

| 04.06 |

Vérifier les journaux financiers, s'assurer de leur vraisemblance et effectuer les modifications nécessaires. | ||

| 04.07 |

Tenir à jour les échéanciers. | ||

| 04.08 |

Envoyer des rappels pour les créances impayées. | ||

| 05 |

Participer à la gestion de l'information sociale |

05.01 | Vérifier les notes de frais selon la procédure établie (approbation, justificatif, calcul). |

| 05.02 |

Déclarer les prestations du personnel au secrétariat social. | ||

| 05.03 |

Assurer le relais entre l'employeur et le secrétariat social. | ||

| 06 |

Effectuer des opérations diverses courantes |

06.01 |

Réceptionner les documents qui ne doivent pas figurer dans le journal des achats, le journal des ventes, les journaux financiers et créer, le cas échéant, les pièces justificatives nécessaires en ne laissant aucun problème en suspens . |

| 06.02 |

Enregistrer les pièces justificatives relatives aux opérations diverses. | ||

| 06.03 |

Vérifier le journal des opérations diverses, s'assurer de leur vraisemblance et effectuer les modifications nécessaires. | ||

| 07 |

Assister le responsable dans les travaux de fin d'exercice et/ou de clôtures intermédiaires | 07.01 |

Collecter les informations demandées pour dresser les comptes annuels |

| 07.02 |

Enregistrer les opérations diverses sous directives et s'assurer de leur vraisemblance | ||

| 07.03 |

Rassembler les informations demandées à des fins de reporting | ||

| 07.04 |

Imprimer et archiver | ||

| 08 |

Organiser sa propre formation permanente |

08.01 |

S'informer de l'évolution législative, informatique et technique dans les domaines traités par l'aide-comptable. |

Merci de votre visite à partir de :

| Vous voulez lire quelques messages reçus ? qui ne compte chaque nouvel ordinateur visiteur qu'une seule fois m-à-j du 22/11/2021 : Depuis cette fin septembre 2009, parmi les 210 pays (sur 274 drapeaux connus) qui nous ont visité, voici les 100 pays qui nous visitent le plus, Nos petits visiteurs, classés par date de visite, où un seul ordi nous a visité, sont : 199. Turkmenistan (TM May 10, 2017) ; 200. Lesotho (LS March 1, 2017) ; 201. Turks and Caicos Island (TC January 18, 2016) 202. Cook Islands (CK September 19, 2015) 203. Faroe Islands (FO January 27, 2015) 204. Virgin Islands American (VI November 12, 2014) ; 205. Belize (BZ September 29, 2014) ;206. Eswatini - Swaziland (SZ July 21, 2014) ; 207. Grenada (GD April 3, 2014) ; 208. Timor-Leste (TI March 29, 2014) ; 209. American Samoa (AS December 26, 2012) ; 210. Guyana (GY November 5, 2010). |