|

Principes de comptabilité générale (leasing, sale and lease back, optimisation des stocks) |

See You Why? |

L’opération de leasing répond, d’un point de vue comptable, à la définition suivante donnée par l’article 95, § 1er III. D de l’arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés.

III. D. Location-financement et droits similaires.

Sont portés sous cette rubrique :

1° les droits d’usage à long terme sur des immeubles bâtis dont la société dispose en vertu de contrats d’emphytéose, de superficie, de location-financement ou de conventions similaires, lorsque les redevances échelonnées dues en vertu du contrat couvrent, outre les intérêts et les charges de l’opération, la reconstitution intégrale du capital investi par le donneur dans la construction ;

2° les droits d’usage sur des biens meubles dont la société dispose en vertu de contrats de location-financement ou de conventions similaires, lorsque les redevances échelonnées dues en vertu du contrat, majorées, si le preneur dispose d’une option d’achat, du montant à payer en cas de levée de l’option, couvrent, outre les intérêts et les charges de l’opération, la reconstitution intégrale du capital investi par le donneur dans le bien. Le montant à payer en cas de levée de l’option d’achat n’est toutefois pris en considération que s’il représente quinze pour cent au plus du capital investi par le donneur dans le bien.

Est assimilée à un prix de levée de l’option d’achat visée au 2°, dans la limite susvisée de quinze pour cent, la partie en capital des redevances prévues au contrat en cas d’usage d’une faculté de proroger l’opération.

Est assimilé à une redevance visée au 1° et 2°, pour autant qu’il soit déterminé :

a) le montant dû par le preneur pour l’acquisition des droits réels que le donneur possède sur le bien immeuble ou meuble en cause, lorsque, lors de la conclusion de l’opération, il s’est engagé, éventuellement à l’option du donneur, à acquérir ces droits ;

b) dans le chef du donneur, le montant à recevoir par lui d’un tiers pour la cession des droits réels qu’il possède sur le bien immeuble ou meuble en cause, lorsque, lors de la conclusion de l’opération, ce tiers s’est engagé, éventuellement à l’option du donneur, à acquérir ces droits.

Une location financement est une location dans laquelle le locataire supporte les avantages et les risques inhérents à la propriété du bien, qu’il y ait ou non transfert final de propriété.

Entrent dans cette catégorie le crédit bail et la location longue durée, avec ou sans option d’achat.

On reconnaît une location financement par le fait que le contrat prévoit le transfert (ou une option de transfert) du bien au locataire à l’issue de la période de location ou au fait que le bail couvre la majeure partie de la durée d’utilisation du bien, ou encore au fait que la somme des loyers actualisés est au moins égale à la valeur vénale du bien à la signature du contrat.

Comptabilisation chez le locataire : S’alignant sur la pratique en usage dans les pays anglo saxons, l’IASC exige que les biens faisant l’objet d’un contrat de location financement soient inscrits au bilan du locataire. Cette position s’appuie sur le principe de prééminence du fond sur la forme, selon lequel la réalité économique l’emporte sur l’apparence juridique.

Au début du bail, le locataire enregistre simultanément un actif et une dette d’un montant égal à la valeur vénale (« juste valeur ») du bien ou à la valeur actuelle des loyers (prime de rachat incluse) si celle ci est inférieure.

Le taux d’actualisation est le taux actuariel du contrat ou, à défaut, le taux d’intérêt auquel le locataire pourrait s’endetter. Les loyers sont décomposés à l’aide de ce taux en leurs deux composantes : intérêts et remboursements.

Les premiers sont comptabilisés en charges; les seconds viennent en déduction de la dette. Quant au bien comptabilisé à l’actif, il est amorti sur sa durée d’utilisation comme si l’entreprise en était propriétaire.

Comptabilisation chez le bailleur : Le bien ne figure pas au bilan du bailleur car celui ci ne bénéficie pas des avantages et n’assume pas les risques liés à sa détention. Le propriétaire doit être considéré comme un investisseur qui prête une somme d’argent, rémunérée et remboursée par les loyers prévus au contrat.

À la signature du contrat, il enregistre donc une créance égale à la valeur actuelle des loyers futurs. Ceux ci sont ensuite décomposés comme chez le locataire. Seule la partie représentant la rémunération du prêt est comptabilisée en produits.

Le leasing est une technique de financement par laquelle un donneur de leasing ou lessor (ou société de crédit-bail) acquiert un bien d’investissement auprès d’un fournisseur et le met pendant une période déterminée à la disposition d’un preneur de leasing ou lessee moyennant paiement d’une redevance périodique.

Pratiquement, un contrat de leasing comporte les étapes suivantes:

1. le preneur de leasing (lessee) choisit le bien d’investissement auprès du fournisseur de son choix et fixe avec lui les modalités de paiement et de livraison ;

2. le lessee choisit un donneur de leasing (lessor) et signe un contrat de leasing ;

3. le fournisseur remet le bien au lessee et le facture au lessor ;

4. le lessor paie la facture au fournisseur ;

5. le lessee prend le bien en leasing et paie les factures périodiques au lessor.

La location-financement d'un bien mobilier est un contrat de location-financement portant sur des biens (mobiliers) d'équipement à usage professionnel.

Trois intervenants y participent :

Le fournisseur livre le bien au client utilisateur et adresse la facture à la société de crédit-bail.

Cette dernière a marqué son accord sur la convention de crédit.

Par ce contrat, le preneur paiera à cette société outre les intérêts et les frais de l'opération :

Le montant dû à la société de crédit-bail est porté à la rubrique III.D. "Location-financement et droits similaires" et fait l'objet des comptes :

- Dettes à plus d'un an :

1 720 Dettes de location-financement et droits similaires.

- Dettes échéant dans l'année :

420 Dettes de location-financement et droits similaires.

Montant dû

À l'origine du contrat, le montant dû, par le preneur se détermine par l'ensemble des redevances échelonnées.

Exemple

Données de base du contrat de location-financement.

Application du taux réel au solde restant dû au début de chaque période.

Loyer trimestriel (6 000 000 + 1 260 000) : (4 * 5) = 363 000 [4 trimestres pendant 5 ans]

Tableau d'amortissement

Tableau d'amortissement joint au contrat

| CAPITAL | INTÉRÊTS | ||

| 1ère année 2005 2e année 2006 3e année 2007 4e année 2008 5e année 2009 |

1 032 000 1 116 000 1 200 000 1 284 000 1 368 000 |

420 000 336 000 252 000 168 000 84 000 |

1 452 000 1 452 000 1 452 000 1 452 000 1 452 000 |

| 6 000 000 | 1 260 000 | 7 260 000 |

Enregistrements comptables

Au début du contrat,

les comptes des dettes (long terme - 172) sont crédités des montants constituant le capital à rembourser.

La contrepartie est le compte d'immobilisé 251 "Immobilisations détenues en location-financement et droits similaires".

Les comptes des dettes sont débités lors des remboursements échelonnés.

| 251 | Matériel détenu en location-financement | 6 000 000 | |

| 172 | à Dettes de location-financement | 6 000 000 |

Si le contrat prévoit que le preneur peut user de l'option d'achat au terme du contrat, il y a lieu de constater cet engagement par l'écriture.

| 050 | Engagements d'acquisitions | 300 000 | |

| 051 | à Créanciers d'engagements d'acquisitions | 300 000 |

Les dettes 'long terme' qui vont échoir lors de l'exercice suivant doivent être requalifiées en dette 'court terme'.

| 172 | Dettes de location-financement | 1 032 000 | |

| 422 | à Dettes de loc-fin. échéant dans l'année | 1 032 000 |

La facture de remboursement sera adressée chaque trimestre et donnera lieu à l'écriture (ici, centralisation globale pour l'année, avec détail expliqué plus bas), sans oublier la TVA pour ce service, calculée sur le montant du remboursement (capital et intérêts)...

| 422 | Dettes de loc-fin. échéant dans l'année | 1 032 000 | |

| 650 | Intérêts sur dettes de loc-financement | 420 000 | |

| 411 | T.V.A. à récupérer | 304 920 | |

| 440 | à Fournisseurs - Sté de crédit-bail | 1 756 920 |

pour la dette court terme

| 422 | Dettes de loc-fin. échéant - 1 an |

| 1er trimestre | 244 000 |

| 2e trimestre | 252 000 |

| 3e trimestre | 264 000 |

| 4e trimestre | 271 500 |

| TOTAL | 1 032 000 |

pour les intérêts

| 650 | Intérêts sur dettes loc-fin. |

| 1er trimestre | 119 000 |

| 2e trimestre | 110 500 |

| 3e trimestre | 99 000 |

| 4e trimestre | 91 500 |

| TOTAL | 420 000 |

pour la TVA (21 % sur 363 000, montant du loyer trimestriel)

| 411 | T.V.A. à récupérer |

| 1er trimestre | 76 230 |

| 2e trimestre | 76 230 |

| 3e trimestre | 76 230 |

| 4e trimestre | 76 230 |

| TOTAL | 304 920 |

pour la dette court terme v-à-v de la société de crédit-bail

| 440 | Fournisseurs - Sté crédit-bail |

| 439 230 | |

| 439 230 | |

| 439 230 | |

| 439 230 | |

| TOTAL | 1 756 920 |

Remarque

Le montant porté au débit du compte "251 Matériel détenu en location-financement" sera amorti suivant la durée d'utilisation ou de vie du bien, définie par le conseil d'administration dans les règles d'évaluations. La durée d'amortissement peut être différente de la durée du contrat (D 6902 - CR 2509).

il ne peut être régi par les présentes dispositions et devient un contrat de location.

(Dans ce cas l'option peut prévoir une prorogation du contrat, à son terme).

Limite: 15% de 6.300.000 = 945.000

| 610 | Location et charges locatives | ||

| 650 | Intérêts sur dettes de location- financement | ||

| 411 | TVA à récupérer | ||

| 440 | à Fournisseurs - Sté crédit-bail |

Le bien (et les amortissements y afférents) disparaissent de l'entreprise :

| 2509 | Amortissements actés s/Mat. en loc-fin. | 6 000 000 | |

| 2510 | à Matériel détenu en location- financement | 6 000 000 |

Et les engagements pris disparaissent.

| 051 | Créanciers d'engagements d'acquisitions | 300 000 | |

| 050 | à Engagements d'acquisitions | 300 000 |

Les comptes restent dans leur état et la facture de location est enregistrée :

| 610 | Location et charges locatives | 122 500 | |

| 411 | TVA à récupérer | 25 725 | |

| 440 | à Fournisseurs - Sté crédit-bail | 148 225 |

Le matériel disparaît en temps que 'détenu en location-financement', mais doit réapparaître en matériel 'normal'. La facture de transfert de la propriété du bien amène les écritures :

| 23 ou 24 | Matériel (...) | 300 000 | |

| 23 ou 24 | Matériel (...) | 6 000 000 | |

| 411 | TVA à récupérer (300 000 x 21 %) | 63 000 | |

| 440 | à Fournisseurs - Sté crédit-bail | 363 000 | |

| 251 | Matériel détenu en loc-fin. | 6 000 000 |

Si le matériel change, les amortissements sur ce matériel changent.

| 2519 | Amortiss. actés sur Mat. loc-financement 6 000 000 |

6 000 000 | |

| 23/24X9 | à Amortissements actés | 6 000 000 |

Et les engagements pris disparaissent.

| 051 | Créanciers d'engagements d'acquisitions | 300 000 | |

| 050 | à Engagements d'acquisitions | 300 000 |

Où se situe la limite entre le ‘renting’ et le ‘leasing’ ?

Cette limite est définie de manière assez complexe par la législation comptable. Un paramètre important est l’option d’achat. Un des éléments indiquant qu’il s’agit d’un ‘renting’ est une option d’achat supérieure à 15 % de la valeur d’acquisition. C’est précisément le pourcentage de cette option d’achat qui vous permet de poser un choix en fonction de votre planning fiscal.

En cas de leasing, la TVA est supportée en premier lieu par la société de leasing et ensuite récupérée. Cela implique que le preneur de leasing bénéficie de l’avantage de préfinancement de la TVA. En cas de ‘ leasing’, l’amortissement sera effectué par le preneur de leasing. En outre, il pourra déduire de son résultat les intérêts du remboursement du leasing. C’est identiquement la même situation que s’il avait acheté directement le bien mobilier et l’avait financé par le biais d’un crédit bancaire. Le traitement comptable et fiscal se passera de la même manière qu’un crédit ordinaire dans le chef du donneur de leasing.

Il en va différemment dans le cas d’un ‘renting’. Le preneur de leasing pourra prendre intégralement en compte le remboursement du renting (certes, en tenant compte de certaines limitations de déduction fiscale, comme les frais de voiture). L’amortissement est pris en charge par la société de renting.

Le bailleur prête le bien au preneur de leasing. Nous imaginerons l'hypothèse suivante :

a = V * r = 400 000 * 0,08 (voir algèbre financière ici)

[1-1/(1+r)n ] 1-1/1,085

Il devra donc enregistrer les opérations suivantes :

|

|

|

|

|

|

|

| 0 |

400 000,00

|

100 182,58

|

32 000,00

|

68 182,58

|

331 817,42

|

| 1 |

331 817,42

|

100 182,58

|

26 545,19

|

73 637,19

|

258 180,23

|

| 2 |

258 180,23

|

100 182,58

|

20 654,42

|

79 528,16

|

178 652,07

|

| 3 |

178 652,07

|

100 182,58

|

14 292,16

|

85 890,42

|

92.761,65

|

| 4 |

92.761,65

|

100 182,58

|

7 420,93

|

92 761,65

|

0,00

|

| total |

500 912,90

|

100 912,90

|

400 000,00

|

|

Pour le bailleur, il s'agit d'un simple achat.

| 604 | Achat de biens destinés à la loc-fin. | 400 000 | |

| 4110 | T.V.A. sur achats | 84 000 | |

| 440 | à Fournisseurs | 484 000 |

Remarquons que le bailleur, à peine a-t-il acheté le bien, qu'il le revend, le plus souvant sans générer de profit... son gagne-pain est l'intérêt que vont générer ses créances...

| 290 | Créances commerciales à plus d'un an | 331 817,42 | |

| 400 | Créances commerciales à un an au plus | 68 182,58 | |

| 700 | à Vente de services et prestations | 400 000,00 |

Si le contrat prévoit que le preneur peut user de l'option d'achat au terme du contrat, il y a lieu pour le bailleur, de constater cet engagement par l'écriture des comptes d'engagements (classe 0).

| 052 | Débiteurs pours engagement de cession | 25 000 | |

| 053 | à Engagements de cession | 25 000 |

Rappelons que l'annuité calculée s'élevait à 100 182,58 €, dont 32 000 € d'intérêts la première année.

| 400 | Clients | 53 038,34 | |

| 4510 |

à T.V.A. sur ventes

|

21 038,34

|

|

| 707 | à Prestation de services | 32 000,00 |

Le lecteur attentif pourrait s'étonner de plusieurs choses :

Remettons de l'ordre :

Le client a payé son loyer qui comprend une part de capital et une part d'intérêts auquel il a dû ajouter la TVA sur le loyer complet.

| 5500 | Banque | 121 220,92 | |

| 400 |

à Clients

|

53 038,34

|

|

| 400 | à Créances commerciales à moins d'un an | 68 182,58 |

Le lecteur aura remarqué que nous avons utilisé deux noms différents pour le compte 400 Clients. Cette double dénomination n'est pas nécessaire, mais elle nous permet d'espérer que le lecteur saisira plus facilement les trois éléments que comporte son paiement à la banque.

il

| 400 | Créances commerciales à un an au plus | 73 637,19 | |

| 290 | à Créances commerciales à plus d'un an | 73 637,19 |

Fin de l'engagement classe 0

| 053 | Engagement de cession | 25 000,00 | |

| 052 | à Débiteurs pour engagement de cession | 25 000,00 |

Fin de l'engagement classe 0

| 053 | Engagement de cession | 25 000,00 | |

| 052 | à Débiteurs pour engagement de cession | 25 000,00 |

Sans oublier la vente qu'effectue le bailleur sur l'option d'achat

| 400 | Clients | 30 250,00 | |

| 4510 |

à T.V.A. sur ventes

|

5 250,00

|

|

| 440 | à Vente | 25 000,00 |

Les sociétés sont toujours à la recherche des modes de financement qui leur conviennent le mieux. Les organismes financiers l'ont d'ailleurs bien compris et proposent une palette très vaste de financements et de crédits en tout genre, des plus simples et classiques aux plus complexes et élaborés. Parmi cette diversité, on retrouve notamment les financements dits alternatifs, dont le « sale and lease back » (en français : "vente et reprise en leasing") est un des plus connus.

Tant sur le plan juridique que sur le plan comptable, il conviendra de ne pas tomber dans certains pièges...

Avant toute chose, il convient de définir exactement ce mode de financement.

Une opération de « sale and lease back »[1] peut se définir comme étant une opération par laquelle une entreprise, propriétaire d'un bien corporel, vend celui-ci à une autre entreprise, généralement un organisme financier parfois aussi appelé fournisseur de leasing ou société de financement (opération de vente, le « sale ») pour ensuite, immédiatement, reprendre l'usage de ce même bien par le biais d'un contrat de leasing (opération de « lease back »).

Les Français, parfois ennemis de l'usage de l'anglais, emploient la traduction "Vente couplée à un crédit-bail".

Cette opération s'apparente en fait très largement à un leasing « classique », à la différence près que le bien faisant l'objet du contrat était précédemment la propriété juridique du preneur et que ce dernier l'a expressément vendu au donneur de leasing pour pouvoir réaliser l'opération de leasing et reprendre l'usage du bien.

Donc, contrairement au leasing traditionnel qui met trois partenaires en présence (le preneur ou utilisateur, le fournisseur et le bailleur), le "sale and lease back" ne met que deux acteurs en présence : en effet, fournisseur et preneur sont le même individu.

Les objectifs d'une telle opération sont principalement d'ordre financier :

la société qui réalise l'opération dégage temporairement des liquidités (le produit de la vente).

La société devra néanmoins rembourser à la contrepartie qui consent

le leasing les loyers (capital et intérêt)[2].

Comme dans le cas d'un leasing classique, elle disposera généralement d'une option d'achat au terme du contrat.

La société peut aussi avoir comme objectif de remplacer une dette existante par la nouvelle dette de leasing (le « lease back ») si cette dernière est conclue à des conditions plus favorables (le produit de la vente ayant alors essentiellement pour but de couvrir en tout ou partie le remboursement d'un emprunt antérieur, moins avantageux pour l'entreprise).

|

Une opération de sale and rent back est une opération par laquelle une société vend à XXX Lease Belgium un ou plusieurs équipements dont elle est propriétaire pour ensuite les prendre en location sur une durée convenue de commun accord entre les deux parties.

Vu dans la pub de BELFIUS :

|

Des formules spéciales qui répondent à des besoins spécifiques Outre l'offre complète du leasing avec service complet, BELFIUS Auto Lease vous propose encore plusieurs formules spéciales répondant à des besoins de leasing très spécifiques.

Sale and Lease Back Votre avantage : Fleet management Votre avantage : Mini-lease Source : |

Et un article lu dans la presse le :

|

Finances belges Qui paye ses dettes... Mis en ligne le 18/05/2007 La situation financière de la Belgique n'est certainement pas la plus mauvaise d'europe.

Analyse Un des plus brillants ? Certainement. Un des plus ironiques ? Oh que oui. Un des plus prometteurs ? Il l'a prouvé. Un des plus cyniques ? Malheureusement... Le ministre des Finances, Didier Reynders, occupe une place incontournable dans le paysage politique belge. Pivot de la politique fédérale depuis de nombreuses années, d'abord dans l'opposition puis au sein des gouvernements Verhofstadt qu'il a marqués au fer bleu, il a réussi à se faire aduler et détester. S'il y en a bien un qui déchaîne les passions, c'est lui. Un peu à l'image, toutes proportions gardées bien sûr, de son diable d'ami, Nicolas Sarkozy. Une comparaison qu'il a-dore : le président français n'a-t-il pas préfacé sa dernière biographie ? Et diriger son pays, Reynders doit y penser beaucoup et "pas seulement en se rasant"... Lui manque peut-être un charisme réel, inné, évident : comme cela doit lui faire mal que, parmi les premiers ministrables, Louis Michel, malgré son exil européen, arrive toujours devant lui. Mais pour reprendre la comparaison avec le modèle français, Sarkozy, on dira que Reynders a cette patience et cette certitude qui lui donnent l'assurance des vrais ambitieux. Et il sait bien qu'entre un vice-Premier ministre et un Premier ministre, le chemin n'est plus très long. Sa principale difficulté est d'évoluer au sein de majorités plurielles qui l'empêchent de concrétiser toutes ses idées. Voyons donc celles qu'il a pu concrétiser et de quelle manière. 1 Les acquis de Didier Reynders. Le mouvement avait été lancé lors du gouvernement arc-en-ciel, il a été concrétisé lors du gouvernement violet. La réforme fiscale de l'impôt des personnes physiques est entrée en vigueur en plusieurs étapes. Et à présent, c'est fait : la charge fiscale a été allégée, parfois de manière importante, et ce, quelque que soit le statut des contribuables. On peut estimer qu'elle a coûté très cher, cette réforme, que l'argent aurait pu être consacré à d'autres politiques, voire à une accélération du désendettement de la Belgique, certes. L'opposition le rappelle souvent. Mais au moins, dans ce domaine-ci, les promesses ont été tenues. Pareil pour l'impôt des sociétés, dont le taux a été fortement réduit au cours de cette législature, grâce, surtout, à l'entrée en vigueur des intérêts notionnels, qui permettent aux entreprises de valoriser leurs fonds propres, rendant ainsi notre pays un peu plus attractif pour les investisseurs belges et étrangers. Ici encore, plusieurs experts estiment que le coût des intérêts notionnels dépassera très largement l'estimation du gouvernement. C'est tant mieux pour les sociétés. C'est tant pis pour le budget de l'Etat qui, on le verra, n'est peut-être pas aussi merveilleux que les chiffres le laissent supposer. Ces réformes, il a fallu toute la pugnacité d'un Didier Reynders pour les mener à bien, malgré des oppositions tant à l'intérieur qu'à l'extérieur du gouvernement. Mais toutes ces réformes ont un prix, qui a souvent été sous-évalué. Car il en est ainsi des principales mesures prises aux Finances : oui, elles étaient nécessaires, mais leur application a parfois été problématique. Que dire de la Déclaration libératoire unique (DLU). Dès lors qu'on en accepte le principe, comment ne pas saluer les retombées économiques que cette manne financière entraîne en Belgique. Mais le bénéfice pour l'Etat (498 millions d'euros en 2004) a quand même été bien inférieur aux espoirs que le ministre avait placés dans ce qu'il faut bien appeler une amnistie fiscale. 2 Les contre-performances de Didier Reynders. La politique menée aux Finances a laissé comme un malaise, principalement au niveau de la gestion du Budget de l'Etat, une responsabilité que Didier Reynders a partagée avec les deux ministres du Budget, Johan Vande Lanotte puis Freya Van den Bossche. Certes, l'équilibre budgétaire a été assuré pendant sept années consécutives, alors que la plupart des pays européens sont toujours loin d'équilibrer leurs comptes. Mais que de trucs chez les Belges... Tout budget a toujours renfermé sa dose d'opérations "one shot". Mais il faut dire que le tandem Reynders-Vande Lanotte est passé maître dans l'art d'anticiper les recettes et de reporter sur les générations futures le poids des choix budgétaires destinés à embellir la situation de l'année en cours. On citera, en exemple, la reprise de plusieurs fonds de pension (Belgacom) et surtout les ventes massives de bâtiments publics belges qui ont atteint, ces dernières années, des montants records (de 195 millions en 2003 à 953 millions d'euros en 2006). Ces "sale and lease back" ont effectivement pour conséquence immédiate d'améliorer les comptes, de réduire les déficits et elles permettent souvent à des fonctionnaires d'être enfin logés dans des conditions décentes... Mais, revers de la médaille, l'Etat se voit contraint de supporter à l'avenir des loyers importants. Au début, le gouvernement a justifié ces opérations non récurrentes par la faible croissance économique : plutôt que renoncer à la réforme fiscale ou au lieu de réduire des prestations sociales, le gouvernement a préféré la vente des bijoux de famille. Mais ce façadisme budgétaire a été poursuivi lorsque l'économie s'est redressée. Il faut encore noter que la structure de l'équilibre budgétaire est fragile car le solde primaire, c'est-à-dire la différence entre recettes et dépenses hors charges d'intérêt, est tombé, en quelques années, de 6 à moins de 4 pc. Et tous les spécialistes affirment que pour réduire drastiquement l'endettement de la Belgique, la norme de 6 pc de solde primaire doit absolument être maintenue. La dette est égale à 87 pc du Produit intérieur brut. Elle décroît, mais pas assez vite. On citera encore, parmi les problèmes épinglés aux finances, cette incroyable erreur de calcul qui fit gonfler les recettes fiscales de l'ordre de 883 millions d'euros. Le ministre n'en est pas directement responsable. Sauf que, et c'est là une autre faiblesse souvent dénoncée par l'opposition, cette monumentale erreur est peut-être la conséquence d'une gestion disons très lâche, très lointaine, d'un département qui s'est senti un peu abandonné par son ministre. |

Rappelons ici que "dans le cadre du plan de sell-and-lease-back des bâtiments publics (méthode qui consiste à vendre des bâtiments pour les louer aussitôt à ses nouveaux propriétaires, la vente se faisant sous prétexte de faire rentrer immédiatement des montants dans les caisses de l'Etat, tout en soulageant celui-ci des frais d'entretien de ce qui a été vendu) tel qu'établi par Didier Reynders, le gouvernement aura déjà déboursé, en 2017, au titre de locations, 76 % des montants qu'il aura reçus à fin 2006 pour la vente des bâtiments aux nouveaux propriétaires ... qui les lui louent" [source : Marco Van Hees]

- la société qui procède à une opération de SLB garde l'usage du bien sous-jacent au contrat (elle le vend et le reprend immédiatement en leasing). Par contre, juridiquement, elle n'est plus propriétaire du bien, la propriété restant acquise au donneur de leasing. La société disposera néanmoins généralement d'une option d'achat en fin de contrat pour en retrouver la pleine propriété.

- l'opération ne peut se réaliser qu'avec des biens représentant une valeur vénale (indépendamment du fait qu'ils soient complètement amortis ou non), dans la mesure où le bien servira de garantie au donneur de leasing.

- le bien servant de garantie au prêteur (la garantie est particulièrement importante puisque ce dernier en est le propriétaire juridique), le preneur ne devra généralement plus donner d'autres biens en garantie de son emprunt, ou trouver des partenaires (maison-mère, administrateur ou gérant,...) qui se porteront caution de la société.

Enfin, relevons que la société aura également la possibilité de placer la partie du montant reçu lors de la vente dont elle n'aurait pas immédiatement besoin ; placement dont les produits générés viendront alors compenser en partie les charges financières du leasing.

En bref :

Avant d'envisager une opération de sale and lease back ou de sale and rent back, l'entreprise doit examiner avec soin les aspects suivants :

Les actifs qu'elle souhaite vendre doivent être détenus en pleine propriété et être libres de tout privilège.

Si le fonds de commerce de la société est gagé au profit d'un banquier, celui-ci doit marquer explicitement et préalablement son accord sur l'opération.

La vente d'actifs peut générer soit une plus-value soit une moins value dont il faut évaluer les retombées comptables et/ou fiscales.

Opportunités

Une opération de sale and rent back peut répondre à diverses préoccupations de l'entreprise :

Préserver la disponibilité des fonds propres

Préserver la disponibilité des lignes de crédit bancaire

Générer des liquidités pour un nouveau projet

Restructurer l'endettement

Faire ressortir une plus-value latente (renforcement de la structure bilantaire)

Réaliser dans certains cas une économie fiscale

Les règles de comptabilisation du SLB découlent du principe dit de « Substance Over Form », c'est-à-dire le fait de comptabiliser une opération en regard de sa globalité plutôt que de s'attacher à analyser et comptabiliser isolément chaque partie de l'opération globale.

En effet, si l'on décompose l'opération, la vente se traduira dans la plupart des cas, par l'enregistrement d'une plus-value importante qui améliorera significativement le résultat de l'exercice en cours tandis que l'amortissement du leasing (conclu simultanément à la vente) et les charges financières d'intérêts grèveront le résultat des exercices futurs (et parfois pour de nombreux exercices dans les cas de leasing sur 15 ou 20 ans).

Assurément, la comptabilisation séparée des deux volets de l'opération, sans tenir compte de la globalité du SLB et de l'interdépendance des effets, ne rencontrerait pas le principe d'image fidèle des comptes (surtout de résultats), pas plus que le principe de rapprochement des charges et produits par exercice comptable.

C'est sur la base de ces éléments que le législateur a pris des dispositions particulières relatives aux opérations de SLB, au début des années 90[3]. Elles se sont traduites par l'introduction de l'article 19bis dans l'AR du 8 octobre 1976, devenu depuis lors, l'article 63 de l'AR du 30 janvier 2001 portant exécution du Code des sociétés.

Depuis lors, la plus-value dégagée lors de l'opération de SLB ne peut plus directement être portée dans le résultat de l'exercice au cours duquel l'opération se réalise mais elle devra être isolée (dans un compte de régularisation) et reprise en résultat sur la durée du contrat, c'est-à-dire au fur et à mesure de l'amortissement du leasing porté à l'actif du bilan.

La vente se comptabilisera d'une manière classique, en extournant l'actif concerné, en enregistrant la créance issue de la vente mais en créditant (débitant) un compte de régularisation du passif (de l'actif) en lieu et place d'un compte de plus-value de réalisation (moins-value de réalisation).

Le leasing en regard du droit comptable : En ce qui concerne l'enregistrement comptable du leasing, il convient en premier lieu de revenir à la définition comptable de l'opération donnée par l'article 95 § 1er (point III D.) de l'AR du 30 janvier 2001 portant exécution du Code des sociétés.

Cet article met en évidence les éléments principaux suivants :

- « La reconstitution intégrale du capital investi, outre les intérêts et les charges de l'opération », c'est-à-dire que les redevances périodiques prévues par le contrat, majorées de l'option d'achat éventuelle, doivent permettre de reconstituer le capital investi par le donneur dans le bien ainsi que les intérêts et charges de l'opération.

- Le fait que l'option d'achat n'est prise en considération dans le calcul de la reconstitution du capital investi que si elle représente 15 % au maximum de ce capital investi.

L'arrêté royal comptable contient en fait une évaluation forfaitaire de la valeur maximale de l'option d'achat pour que celle-ci soit prise en considération dans le calcul visant à déterminer s'il y a ou non reconstitution intégrale du capital investi... et donc s'il y a leasing (au sens comptable) ou non.

En fait, il a été considéré (forfaitairement rappelons-le) que si l'option d'achat dépasse 15 % du capital investi, elle ne sera vraisemblablement pas être exercée par le preneur en fin de contrat et que dès lors l'opération relève plutôt d'une « location » que d'un mode de financement visant à acquérir la propriété. La seule solution serait d'arriver quand même à la reconstitution intégrale du capital sans tenir compte de l'option supérieure à 15 %, ce qui serait extrêmement rare.

Cette définition comptable de l'opération de leasing entraîne les considérations suivantes :

- lorsque l'option dépasse 15 % et que l'on ne se retrouve pas dans une reconstitution intégrale du capital, l'opération de leasing ne sera pas comptabilisée en tant que leasing[4]. Elle suivra le traitement comptable d'une « location » ou encore d'un « leasing opérationnel ou renting » ;

- nous venons de voir que la fixation de ces conditions a pour conséquence qu'une opération de leasing qui ne répond pas aux critères comptables ne sera pas comptabilisée comme leasing. Et il en va de même pour le sale and lease back ! Si le second volet de l'opération ne constitue pas un leasing au regard du droit comptable, l'article 63 de l'arrêté royal n'est plus d'application pour ce qui est de la prise en résultat étalée de la plus-value dégagée ;

La comptabilisation du leasing : Le mode de comptabilisation de l'opération est prévu par l'article 62 de l'AR du 30 janvier 2001 portant exécution du Code des sociétés, lequel stipule que :

« les droits d'usage dont la société dispose sur des immobilisations corporelles en vertu de contrats de location- financement ou de contrats similaires tels que définis dans le chapitre III, section IV, III.D, sont, sans préjudice aux dispositions des articles 45 et 64, §1er, portés à l'actif à concurrence de la partie des versements échelonnés prévus au contrat, représentant la reconstitution en capital de la valeur du bien, objet du contrat.

Les engagements corrélatifs portés au passif sont évalués chaque année à la fraction des versements échelonnés afférents aux exercices ultérieurs, représentant la reconstitution en capital de la valeur du bien, objet du contrat ».

La comptabilisation s'effectuera dès lors comme suit :

- à l'actif du bilan, la reconstitution en capital du bien détenu en leasing (lequel fera l'objet d'un amortissement, conformément aux règles générales du droit comptable).

- au passif du bilan, la dette vis-à-vis de la société tierce qui consent le leasing (à répartir entre dette à plus d'un an et à un an au plus).

À chacune des échéances, généralement mensuelles ou trimestrielles :

Par ailleurs, l'option d'achat devra être mentionnée dans les comptes d'ordre hors bilan.

Enfin, il conviendra d'examiner l'impact éventuel que pourrait avoir l'opération de sale and lease back sur certaines autres comptabilisations de l'entreprise, par exemple en matière de subsides relatifs au bien cédé, etc.

La société ALPHA dispose d'une immobilisation corporelle acquise en 1997 pour un montant de 500 000,00 EUR. Un amortissement linéaire annuel de 10 % a été pratiqué sur le bien. Sa valeur comptable résiduelle s'établit dès lors à 200 000,00 EUR au 31 décembre 2002.

Le 3 janvier 2003, la société ALPHA conclut une opération de sale and lease back avec un organisme spécialisé dans ce type d'opération.

L'expertise effectuée fixe la valeur vénale du bien cédé à 250 000,00 EUR.

L'option d'achat est de 10 000,00 EUR et

le contrat porte sur une durée de 8 ans (soit 96 mois pour les non matheux ;o)) à 7,72 % (et non pas 7,22 %, merci Élodie).

Il y a reconstitution intégrale du capital.

Le tableau de remboursement du leasing nous donne, par exemple, les renseignements suivants (exemple purement fictif dont tableau d'amortissement ci-après) :

Intérêts en 2003 :

17 743

soit 1 544,40 + 1 532,72 + ... + 1 411,74 (voir intérêt mensuel dans le tableau ci-dessous)

Amortissement du capital en 2003 :

22 562,65

soit 1 814,60 + 1 826,28 + ... + 1 947,26 (voir capital mensuel dans le tableau ci-dessous)

ou 240 000,00 € (départ) - 217 437,35 € (début du 13e mois)

Total des mensualités en 2003 :

40 306,00

soit 12 * 3 359,00

Solde de capital à rembourser fin 2003 :

217 437,35 (voir début du 13e mois)

ce montant correspond d'ailleurs à la valeur estimée en janvier 2003 (240 000,00 €), moins les 22 562,65 € d'amortissement du capital

Solde de capital à rembourser fin 2004 :

193 069,40 € (voir début du 25e mois)

Le tableau détaillé ci-après nous donne en outre les renseignements suivants pour la première mensualité de janvier 2003 :

Intérêts : 1 544,40 €

Amortissement du capital : 1 814,60 €

Total de la mensualité : 3 359,00 €

rappelons la formule de l'emprunt

a=annuité ou mensualité, r=taux annuel, n=nombre d'années ou mois, V=capital emprunté

a = V * r = 240 000 * 0,0772 (paiement annuel... voir algèbre financière ici)

[1-1/(1+r)n ] 1-1/1,07728a = V * r /12 = 240 000 * 0,0772 /12 (mensuel... voir alg. fin. ici)

[1-1/(1+r/12)n*12 ] 1-1/(1+0,0772/12)8*12

|

|

|

|

|

|

|

|

|

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 |

02/03 03/03 04/03 05/03 06/03 07/03 08/03 09/03 10/03 11/03 12/03 01/04 02/04 03/04 04/04 05/04 06/04 07/04 08/04 09/04 10/04 11/04 12/04 01/05 02/05 03/05 04/05 05/05 06/05 07/05 08/05 09/05 10/05 11/05 12/05 01/06 02/06 03/06 04/06 05/06 06/06 07/06 08/06 09/06 10/06 11/06 12/06 01/07 02/07 03/07 04/07 05/07 06/07 07/07 08/07 09/07 10/07 11/07 12/07 01/08 02/08 03/08 04/08 05/08 06/08 07/08 08/08 09/08 10/08 11/08 12/08 01/09 02/09 03/09 04/09 05/09 06/09 07/09 08/09 09/09 10/09 11/09 12/09 01/10 02/10 03/10 04/10 05/10 06/10 07/10 08/10 09/10 10/10 11/10 12/10 |

7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% 7,72% |

238 185,40 236 359,12 234 521,09 232 671,24 230 809,48 228 935,74 227 049,94 225 152,00 223 241,86 221 319,42 219 384,61 217 437,35 215 477,56 213 505,16 211 520,06 209 522,19 207 511,47 205 487,80 203 451,12 201 401,33 199 338,34 197 262,09 195 172,47 193 069,40 190 952,80 188 822,59 186 678,66 184 520,94 182 349,33 180 163,75 177 964,10 175 750,30 173 522,25 171 279,87 169 023,05 166 751,72 164 465,76 162 165,10 159 849,63 157 519,27 155 173,90 152 813,45 150 437,80 148 046,87 145 640,55 143 218,75 140 781,36 138 328,29 135 859,43 133 374,69 130 873,95 128 357,13 125 824,10 123 274,78 120 709,05 118 126,82 115 527,96 112 912,39 110 279,98 107 630,63 104 964,23 102 280,68 99 579,85 96 861,65 94 125,95 91 372,65 88 601,64 85 812,79 83 005,99 80 181,14 77 338,10 74 476,77 71 597,03 68 698,76 65 781,84 62 846,14 59 891,56 56 917,96 53 925,23 50 913,24 47 881,86 44 830,98 41 760,47 38 670,20 35 560,04 32 429,87 29 279,56 26 108,97 22 917,98 19 706,46 16 474,27 13 221,28 9 947,36 6 652,37 3 336,18 |

(3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 359,00) (3 357,65) |

(1 532,72) (1 520,97) (1 509,14) (1 497,24) (1 485,26) (1 473,20) (1 461,07) (1 448,85) (1 436,56) (1 424,19) (1 411,74) (1 399,21) (1 386,60) (1 373,91) (1 361,13) (1 348,28) (1 335,34) (1 322,31) (1 309,21) (1 296,02) (1 282,74) (1 269,38) (1 255,93) (1 242,40) (1 228,78) (1 215,07) (1 201,28) (1 187,39) (1 173,42) (1 159,35) (1 145,20) (1 130,95) (1 116,62) (1 102,19) (1 087,66) (1 073,05) (1 058,34) (1 043,53) (1 028,63) (1 013,64) (998,54) (983,35) (968,07) (952,68) (937,20) (921,61) (905,93) (890,14) (874,26) (858,27) (842,17) (825,98) (809,68) (793,27) (776,76) (760,15) (743,42) (726,59) (709,65) (692,60) (675,44) (658,18) (640,80) (623,30) (605,70) (587,98) (570,15) (552,21) (534,14) (515,97) (497,67) (479,26) (460,73) (442,08) (423,31) (404,41) (385,40) (366,27) (347,01) (327,63) (308,12) (288,49) (268,73) (248,84) (228,83) (208,69) (188,41) (168,01) (147,48) (126,81) (106,01) (85,08) (64,01) (42,81) (21,47) |

(1 826,28) (1 838,03) (1 849,86) (1 861,76) (1 873,74) (1 885,80) (1 897,93) (1 910,15) (1 922,44) (1 934,81) (1 947,26) (1 959,79) (1 972,40) (1 985,09) (1 997,87) (2 010,72) (2 023,66) (2 036,69) (2 049,79) (2 062,98) (2 076,26) (2 089,62) (2 103,07) (2 116,60) (2 130,22) (2 143,93) (2 157,72) (2 171,61) (2 185,58) (2 199,65) (2 213,80) (2 228,05) (2 242,38) (2 256,81) (2 271,34) (2 285,95) (2 300,66) (2 315,47) (2 330,37) (2 345,36) (2 360,46) (2 375,65) (2 390,93) (2 406,32) (2 421,80) (2 437,39) (2 453,07) (2 468,86) (2 484,74) (2 500,73) (2 516,83) (2 533,02) (2 549,32) (2 565,73) (2 582,24) (2 598,85) (2 615,58) (2 632,41) (2 649,35) (2 666,40) (2 683,56) (2 700,82) (2 718,20) (2 735,70) (2 753,30) (2 771,02) (2 788,85) (2 806,79) (2 824,86) (2 843,03) (2 861,33) (2 879,74) (2 898,27) (2 916,92) (2 935,69) (2 954,59) (2 973,60) (2 992,73) (3 011,99) (3 031,37) (3 050,88) (3 070,51) (3 090,27) (3 110,16) (3 130,17) (3 150,31) (3 170,59) (3 190,99) (3 211,52) (3 232,19) (3 252,99) (3 273,92) (3 294,99) (3 316,19) (3 336,18) |

L'immobilisation, avant la vente était présente dans un compte d'actif (compte 2310) pour sa valeur d'acquisition et avait déjà été amortie pour 300 000 (compte 2319) soit 6 années à raison de 50 000 par an. Cette machine disparaît de l'entreprise, il faut donc solder ces comptes. La valeur comptable de l'immobilisation en janvier 2003 était donc de 200 000 ; l'entreprise a donc réalisé une plus-value de 50 000.

On serait tenté d'enregistrer cette plus-value dans un compte de produit exceptionnel, mais cette plus-value est réalisée grâce à un financement sur 8 ans. La loi oblige dès lors à la comptabiliser dans un compte spécial de régularisation (493x).

Le lecteur attentif ne manquera pas d'ajouter la TVA, négligée dans cet exemple.

| 2319 Machine - Amortissement actés 400 Créance (ou 550 Banque) |

300 000,00 250 000,00 |

||

| à 2310 Machine - Valeur d'acquisition 493x Plus-value de réalisation SLB |

500 000,00 50 000,00 |

La machine est revendue pour 250 000 mais le contrat prévoyant une option d'achat de 10 000, cette immobilisation réapparaîtra à l'actif pour une valeur de 240 000 dans un compte (compte 2510) propre aux immobilisations prises en location financement.

La contrepartie est une dette de 240 000 vis-à-vis du bailleur. Cependant, une partie de cette dette devra être remboursée dans l'année (compte 4222), le reste étant redevable dans les années suivantes (compte 1722).

| 2510 Leasing sur machine | 240 000,00 | ||

| à 1722 Dette de location financement biens mobiliers 4222 Dette de location-financement biens mobiliers |

217 437,95 22 562,05 |

La classe "0", hors bilan, reprend les engagements financiers de l'entreprise. Pour info,

le 050 reprend mon droit d'acquérir l'immobilisation pour 10 000 en fin de contrat,

le 051 enregistre une dette future probable... vis-à-vis d'un créancier (pour rappel, un créancier est quelqu'un qui a une créance, donc vis-à-vis de qui j'ai une dette).

| 050 Engagements d'acquisition | 10 000,00 | ||

| à 051 Créanciers d'engagement d'acquisition | 10 000,00 |

Chaque mensualité est de 3 359,00 (hors TVA) ; cependant la part de capital va en augmentant, alors que les intérêts y relatifs vont eux en diminuant (le capital dû diminue, mais la part de capital remboursée va en augmentant).

Exemples :

La part de capital remboursé est évidemment à déduire des dettes court terme.

L'opération se comptabilise en deux temps (comme une vente ou un achat) ; on reconnaît tout d'abord la dette et puis on s'en acquitte.

Et le lecteur ajoutera la TVA de 21 %, calculée sur le total du remboursement (3 359), capital et intérêts.

|

4222 Dette de location fin. biens mobiliers |

1 814,40 |

||

| à 440 Fournisseur : société de leasing | 3 359,00 |

| 440 Fournisseur : société de leasing | 3 359,00 | ||

| à 550 Banque | 3 359,00 |

(la même écriture devra être passée chaque mois durant toute la durée du contrat, sur la base des données mensuelles du tableau d'amortissement de l'emprunt de leasing)[5]

(opération double : constat de la dette, suivi du paiement).

Le lecteur attentif (y en a-t-il beaucoup ? ;o) ) aura remarqué que le constat de dette passé dans l'écriture ci-dessus était basée sur de mauvais chiffres, puisque le tableau de remboursement de leasing ne dit pas "en janvier 2003, la part de capital remboursée est de 1 814,40 et l'intérêt de 1 543,60", mais précise "en janvier 2003, la part de capital remboursée est de 1 814,60 et l'intérêt de 1 544,40"... ce qui explique l'euro de différence entre total débit et total crédit de l'opération...

avertissement aux lecteurs insuffisamment concentrés ;o)

Après la dernière mensualité de l'année (en décembre de chaque année, pour ceux qui ont des doutes ;o) ), le compte de dette court terme (4222) est donc soldé.

Fin d'année, plusieurs opérations devront être faites :

Pour rappel, la valeur d'acquisition du bien (pris en leasing) est de 240 000, pour une durée de 8 ans. L'amortissement étant linéaire, il faudra donc diviser les 240 000 par 8.

| 63023 Dotations aux amortissements s/ biens en loc-fi | 30 000,00 | ||

| à 2519 Amortissements actés sur machines en leasing | 30 000,00 |

La plus-value réalisée lors de la vente était de 50 000, comme expliqué ci-dessus, la plus-value à affecter chaque année sera de 6 250 (50 000/8).

| 493x Plus-value de réalisation SLB | 6 250,00 | ||

| à 763 Plus-value de réalisation sur immobilisés | 6 250,00 |

Après les 12 mensualités, le compte de dettes à court terme sera soldé. Il s'agira pour l'année suivante d'enlever des dettes long terme, la partie du capital qui sera remboursée pendant l'exercice comptable suivant, donc dette court terme.

Fin 2003, il faudra affecter à ce compte la part de capital qui sera versée en 2004 soit 24 367,95 :

| 1722 Dette de location financement biens mobiliers | 24 367,95 | ||

| à 4222 Dette de location financement biens mobiliers | 24 367,95 |

À chaque fin d'exercice, ces opérations devront être répétées mais avec des montants différents (valeurs qui iront en augmentant).

À la fin de la 8e année, le preneur à la droit d'acquérir ou pas l'immobilisation prise en leasing jusqu'à maintenant, pour un montant fixé il y a 8 ans (lors de la convention).

Étant donné que le bien disparaît de l'entreprise, il faut donc solder les comptes d'immobilisations prises en leasing, ainsi que les amortissements actés sur ces dites immobilisations.

| 2519 Amo actés sur machines en leasing | 240 000,00 | ||

| à 2510 Machines en leasing | 240 000,00 |

L'option ayant été prise, il y a extourne (annulation de l'opération ou opération inverse) de l'opération.

| 051 Créanciers d'engagement d'acquisition | 10 000,00 | ||

| à 050 Engagements d'acquisition | 10 000,00 |

Étant donné que le bien disparaît de l'entreprise, il faut donc solder les comptes d'immobilisations prises en leasing, ainsi que les amortissements actés sur ces dites immobilisations (comptes 2510 et 2519). Mais dans ce cas-ci, l'immobilisation doit réapparaître dans la comptabilité de l'entreprise, à l'actif, pour un montant de 240 000 (montant de la location financement) et complètement amortie (comptes 2310 et 2319).

| 2310 Machines 2519 Amo actés sur machines en leasing |

240 000 240 000 |

||

| à 2510 Machines en leasing 2319 Amortissements actés sur machines |

240 000 240 000 |

L'option a été levée puisque le preneur en a fait l'acquisition...

| 2310 Machines (option) | 10 000,00 | ||

| à 440 Fournisseur : société de leasing | 10 000,00 |

... et libération de l'engagement pris.

| 051 Créanciers d'engagement d'acquisition | 10 000,00 | ||

| à 050 Engagements d'acquisition | 10 000,00 |

Il conviendra alors d'amortir, sur une durée à déterminer, la valeur comptable résiduelle de la machine, soit les 10 000 correspondant à l'option exercée.

Le lecteur attentif aura remarqué que dans la présentation ci-dessus, nous avons négligé la TVA relative à ces opérations de "sale and lease back". À vos crayons pour reprendre toutes les opérations et de les enregistrer au grand livre des comptes, sans oublier la TVA.

voir solution 2008, ici.

Les gestionnaires parlent de plus en plus de "Zéro stock" ou de travail à "flux tendus" : en effet, il est intéressant de ré-duire les stocks au minimum. Pensons à ce que coûte un stock : locaux, assurances, entretien, gardiennage, re-cherche de fournisseurs, tests, comptabilisation des frais et achats, capitaux immobilisés et non productifs, manu-tention, etc.

De plus, le "marketing" nous a appris à définir le produit à vendre par ce qu'en souhaite le marché (au moins ce que l'on peut en connaître). Il s'agit donc de créer un produit de plus en plus proche d'une commande ; fini le temps du "produire pour vendre", vive le temps du "vendre pour produire" et même celui du "vendre avant de produire".

Cette tendance de pouvoir répondre "en temps réel" aux exigences ou sollicitations du marché a donné naissance au "stock zéro". Cependant, la diffusion de cette politique exige un haut niveau de compétence dans l'organisation du travail et bute souvent sur les ruptures de stocks, de processus de fabrication, etc...

Un stock, c'est de l'argent qui dort… Le problème ne préoccupe évidemment pas de la même façon le commerçant de gommes (à effacer ou à manger) que le revendeur d'avions ou de Rolls-Royce. Pensez à ce que rapporterait le prix d'un A380 placé sur un simple carnet d'épargne ; sans oublier la location ou l'amortissement des hangars, leur surveillance (Ben Ladden pourrait passer par là), les assurances (bâtiment, stocks et autres…)

Ces frais augmentent généralement avec la valeur du stock. On les appelle coûts de possession ou coûts de stockage.

Chaque approvisionnement du stock, c'est de l'argent qui sort… Là aussi, le problème est évidemment différent pour le commerçant de gommes (à effacer ou à manger) que le revendeur d'avions ou de Rolls-Royce. Pensez à ce que nécessite la commande d'un A380 : études de marchés, appel d'offres, comparaison (sur papier et en vrai [essai par des pilotes chevronnés, je sais, il en pleut depuis que les compagnies aériennes se portent toutes mal]), voyage sur place pour plusieurs personnes, comptabilisation de tous ces frais et autres…

Ces frais augmentent donc à chaque commande, et inversement diminuent généralement avec la quantité achetée lors de chaque commande. On les appelle coûts de passation ou coûts de commande.

Un honnête artisan traditionnel aménage en coussins, des caravanes et mobilhomes. Il sait, par expérience, qu'on lui demande annuellement d'aménager quelque 4 800 véhicules. Il ne manque pas de place chez lui et dispose de granges et autres possibilités de rangement, car il occupe une ancienne fermette. Par habitude, il commande de quoi équiper 1 200 véhicules tous les trimestres.

Questionné sur ces coûts, il évalue que chaque commande lui coûte environ 25 €, que la moyenne du prix d'acquisition pour une unité équipée est de 187,5 €. Mis à part les assurances et le non profit des sommes immobilisées, il ne voit guère d'autres frais : ces derniers sont donc évalués à 8 %.

Les coûts de stockage annuels seraient de :

Stock moyen : 1200 / 2 = 600

Valeur moyenne du stock : 600 * 187,5 = 112 500 €

Coût moyen annuel de stockage : 0,08 * 112 500 soit 9 000 €

Les coûts de passation annuels sont :

4 * 25 soit 100 €

Donc, les coûts de stockage totaux sont :

9 000 + 100 = 9 100 €

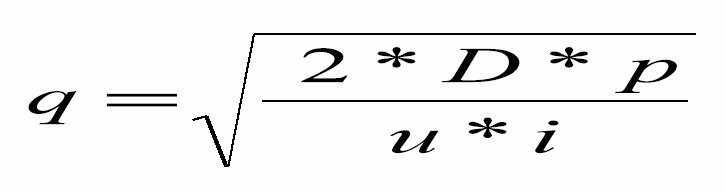

• D = quantité annuellement demandée

• n = nombre de commandes annuelles

• p = prix d'une passation de commande

• i = le coût relatif de stockage, exprimé en pourcentage

• u = la valeur unitaire d'un élément du stock

• q = la variable de quantité passée à chaque commande (x)

Coût annuel = coût annuel de possession + coût annuel de passation

y = q * u * i + n * p

2

or, D = n * q ==> n = D/q

d'où,

y = q * u * i + D * p

2 q

Rappel : une fonction admet un optimum relatif (maximum ou minimum) pour toute valeur de la variable qui annule sa dérivée…

Dérivons donc,

y' = u * i * (q)' + D * p * (q-1)'

2

y' = u * i + D * p * (-1) * q-2

2

y' = u * i - D * p

2 q2

y' = 0 ==> u * i = D * p

2 q2

==> q2 = 2 * D * p

u * i

D'où la valeur de q (quantité à commander lors d'une commande) qui optimise y (les coûts annuels to-taux) est :

Remarquons que la quantité idéale à commander augmente (et le nombre de commandes annuelles diminue) :

• quand la demande annuelle augmente ;

• quand le prix de passation d'une commande augmente ;

• quand la valeur unitaire d'un élément du stock diminue ;

• quand le coût relatif de stockage, exprimé en pourcentage diminue.

Inversement, la quantité idéale à commander diminue (et le nombre de commandes annuelles augmente) :

• quand la demande annuelle diminue ;

• quand le prix de passation d'une commande diminue ;

• quand la valeur unitaire d'un élément du stock augmente ;

• quand le coût relatif de stockage, exprimé en pourcentage augmente.

Coût possession y = q * u * i =

2

Coût de passation y = n * p = D * p

q

Dès lors, pour avoir un minimum de coûts annuels, il faut que les coûts de possession soient égaux aux coûts de passation.

Additionnons les coûts de passation et de possession (qui sont égaux), et le total est :

Notre artisan, au lieu de 9100 €, aurait pu ramener ses coûts à :

En commandant 126,49 unités à chaque commande (q idéal), soit 37,94 fois dans l'année (n = D/q).

Le lecteur imagine bien la plausibilité de ces réponses académiques.

Matière impossible à donner à des élèves qui n'ont jamais abordé la notion d'analyse en math ! ! ! Pas certain ; en effet, usage de la calculatrice, racines carrées et produits sont d'un accès facile… et pour ceux que ces calculs effraient, on peut utiliser les caractéristiques vues et procéder à des essais successifs… "Quand les coûts de passation sont trop faibles, il faut commander plus souvent (et donc moins)", d'où,

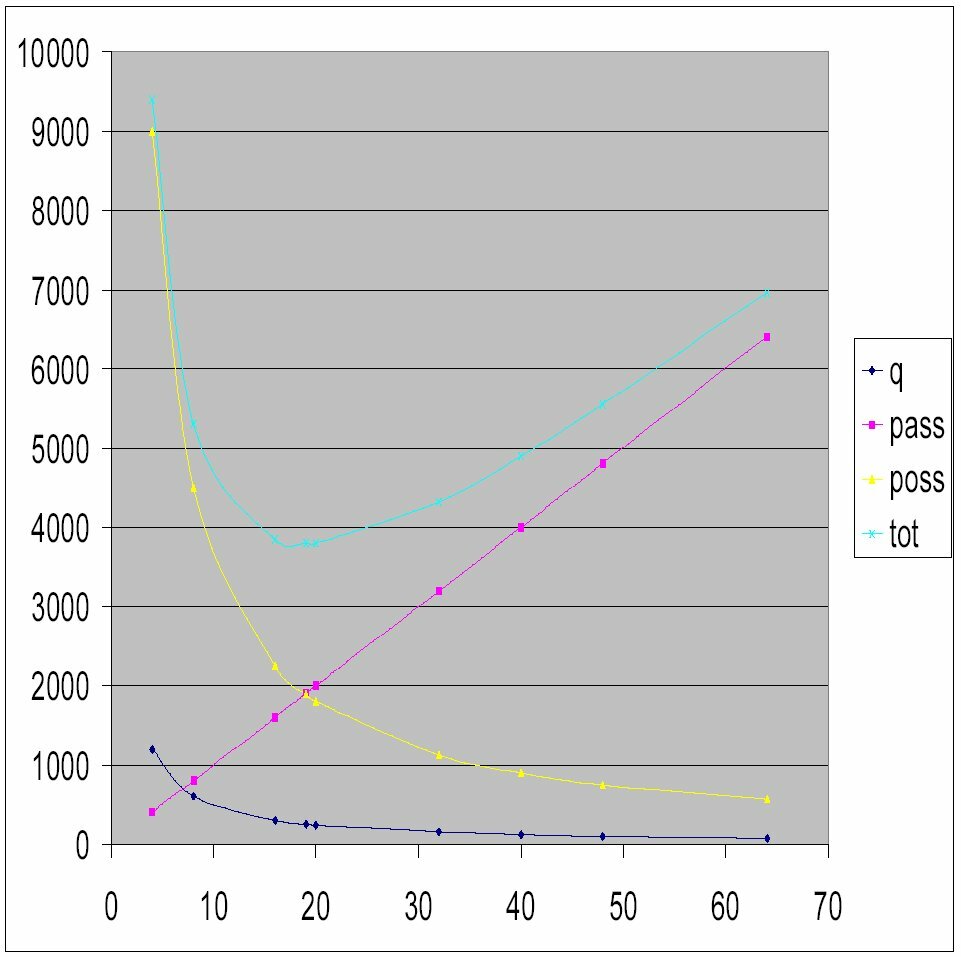

| Nombre de commandes annuelles : n | Quantité idéale par commande : q | Coût de passation : n * p |

Coût de possession : q * u * i / 2 |

Coût total |

|

4

8 16 32 64 48 40 38 |

1200

600 300 150 75 100 120 126,3... |

100

200 400 800 1600 1200 1000 950 |

9000

4500 2250 1125 562,5 750 900 947,37... |

9100

4700 2650 1925 2162,5 1950 1900 1897,37... |

Dans le tableau ci-dessus, nous avons noté en rouge le type de coût qui surpasse l'autre.

Pour baisser le coût de passation (et augmenter le coût de possession), il faut :

passer moins de commandes,

donc commander plus à chaque fois.

Pour augmenter le coût de passation (et baisser le coût de possession), il faut :

passer plus de commandes,

donc commander moins à chaque fois.

On constate, qu'à moins de 2 € près, la quantité idéale et le nombre idéal de commande a été trouvé, et que même, en s'écartant un peu de cet idéal, la différence n'est pas dramatique… il était préférable en 4 tenta-tives de réduire les coûts de 9100 € à 1925 €… no comment (dur, les maths ! ? !)

Reportons les données du tableau ci-dessus (en quadruplant le coût de passation) dans un tableur tel qu'excel, et demandons au tableur de nous dresser une représentation graphique de

Le lecteur pourra remarquer qu'en quadruplant le prix de passation unitaire,

• Graphiquement la droite (pass) monte plus vite ;

• Mathématiquement, on vérifie qu'il faut commander le double de la commande idéale précédente, mais deux fois moins souvent.

[1] Le présent article n'abordera que le sale and lease back (et le leasing) mobilier. Bien que la plupart des dispositions relatives aux sale and lease back et leasing mobiliers sont applicables mutatis mutandis aux sale and lease back et leasing immobiliers, ces dernières opérations présentent quelques particularités qui ne seront pas abordées.

En outre, l'article s'inscrit dans le contexte normatif et comptable belge. Le traitement comptable de ces opérations sous l'angle des normes internationales, notamment les normes IAS/IFRS, pourra faire l'objet d'un article ultérieur.

[2] Sur le plan de la trésorerie, la société encaisse ainsi l'intégralité du produit de la vente et versera un loyer mensuel (comportant le remboursement du capital, les intérêts et les frais divers). Plus le prix de vente est important, et plus la durée du contrat est longue, plus l'impact (à court terme) sur la trésorerie de la société sera important.

[3] Le législateur voulait ainsi répondre au succès grandissant de ce type d'opération et aux distorsions qu'une comptabilisation en deux phases entraînerait.

[4] Et cela, même si l'opération répond à la définition juridique du leasing, telle que donnée à l'article 1er de l'AR 55 du 10 novembre 1967 organisant le statut juridique des entreprises pratiquant la location-financement (lequel prévoit notamment en qui concerne l'option d'achat que : « le contrat doit réserver au locataire la faculté d'acquérir en fin de bail la propriété du bien loué, moyennant un prix fixé dans le contrat, qui doit correspondre à la valeur résiduelle présumée de ce bien »).

[5] Dans un souci de simplification, nous ne tenons pas compte de la TVA facturée par la société de leasing. Celle-ci sera traitée conformément à la comptabilisation des opérations de TVA, notamment en fonction de la déductibilité limitée de la TVA pour certains actifs, notamment les véhicules mixtes.

|

Des liens ne fonctionnent plus ? |

|

Retour à la page d'accueil de CUY = See you why ?