♦ troisième étape : l'entreprise "Pacher" dans l'économie belge |

- comment est née l'entreprise "Pacher" ?

- l'avenir des entreprises belges

- l'exploitation des cousins Dupont

- l'évolution de l'agriculture belge

- comment une entreprise peut-elle progresser ?

- comment renouveler le capital ?

- suffit-il à une entreprise d'investir pour croître ?

Pour produire et ainsi pour satisfaire les besoins des Belges, il faut combiner le capital et le travail au sein des entreprises, telles que l'entreprise "Pacher" où travaille M. Van Vlees. Certains y ajoutent la nature.

I. comment est née l'entreprise "Pacher" ?

I. Avant la guerre de 1945, Auguste Pacher possédait un petit atelier de réparation de postes de radio. C'était un simple _ _ _ _ _ _ _ _ _ qui travaillait avec un seul employé qu'on appelait _ _ _ _ _ _ _ _ _

II. Après la guerre, son fils, Jules Pacher, décida, grâce à la petite fortune que lui avait laissée son père, de fabriquer des postes de radio, les postes "Pacher". Au début, il n'eut qu'une vingtaine d'ouvriers qui assemblaient les pièces achetées à de grandes entreprises. À cette époque, ce n'était plus une entreprise _ _ _ _ _ _ _ _ _ _ _ , c'était déjà une petite entreprise _ _ _ _ _ _ _ _ _ _ _

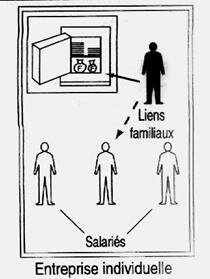

III. Par la suite, l'entreprise Pacher continua de croître. Elle devint ainsi une importante maison de construction de postes à transistors. Son effectif atteignit bientôt 150 ouvriers : l'atelier était devenu une _ _ _ _ _ _ _ _ _ _ L'entreprise "Pacher" était donc devenue une entreprise industrielle m_ _ _ _ _ _ _ _ , mais elle restait la propriété de Jules Pacher ; on parle à ce propos d'entreprise _ _ _ _ _ _ _ _ _ _

IV. Lorsque Jules Pacher voulut produire des postes de télévision, il dut envisager de construire de nouveaux bâtiments et d'acheter des équipements électroniques très onéreux. Sa fortune personnelle ne suffisait plus. Alors, il propose à des parents et à des amis qui lui faisaient confiance de les associer financièrement à l'édification de sa nouvelle entreprise. Ainsi fut créée la _ _ _ _ _ _ _ _ _ _ _ Pacher.

V. Il y a plusieurs manières d'associer des personnes pour créer une _ _ _ _ _ _ _ _ _ _ Généralement, on divise la valeur du capital de l'entreprise en un certains nombres de parts égales. Le capital de certaines entreprises est ainsi divisé en plusieurs centaines de milliers de parts. Chacune des parts du capital de l'entreprise s'appelle une _ _ _ _ _ _ _ _ _ . Ces _ _ _ _ _ _ _ _ _ _ sont vendues parfois à des personnes que le directeur connaît, mais le plus souvent, dans le public, à des personnes qui gardent l'anonymat ; c'est pourquoi, on appelle les sociétés ainsi constituées les sociétés _ _ _ _ _ _ _ _ _ Ce procédé permet de rassembler les sommes considérables qui sont nécessaires à la croissance d'une entreprise moderne.

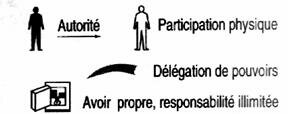

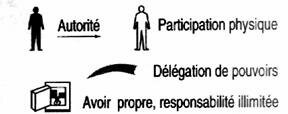

VI. Les propriétaires d' _ _ _ _ _ _ _ _ _ d'une S.A., qu'on appelle porteurs d'actions ou _ _ _ _ _ _ _ _ se réunissent en assemblée générale pour élire un Conseil d'Administration. Celui-ci nomme un ou plusieurs administrateurs-délégués et désignent un directeur. Si la société fait des bénéfices, on les partage entre tous les actionnaires. Le bénéfice qui revient à chaque action s'appelle le _ _ _ _ _ _ _ _ _ _ _

VII. Ainsi, Jules Pacher créa une _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ au capital (financier) de 5 millions de francs, divisé en 1000 actions valant chacune 5000 BEF. Il en garda 510 et vendit toutes les autres. Comme chaque action donne droit à une voix dans l'assemblée générale. Il fut élu par le Conseil d'Administration directeur de la société anonyme Pacher.

VIII. La société Pacher grandit rapidement. Mais quand il fallut envisager la production de postes de télévision en couleur, Jules Pacher ne put trouver parmi ses parents et amis le _ _ _ _ _ _ _ _ _ _ nécessaire pour l'achat du nouveau matériel nécessaire. Or, son entreprise n'était pas suffisamment importante pour vendre des actions dans le public. Il dut accepter qu'une grande entreprise, la firme Nyso souscrive à l'_ _ _ _ _ _ _ _ _ du capital. Ainsi, en souscrivant à l'_ _ _ _ _ _ _ _ _ du capital, cette firme a acquis la majorité des actions de la société "Pacher". Par cette opération, la société "Pacher" fut, en quelque sorte, affiliée à la firme Nyso, et en devint ainsi une simple _ _ _ _ _ _ _ _ . Jules Pacher conserva la direction de l'entreprise.

i) artisan, compagnon

ii) artisanale, industrielle

iii) usine moyenne familiale (individuelle)

iv) société

v) société action actions (sociétés) anonymes

vi) actions actionnaire dividende

vii) société anonyme

viii) capital augmentation augmentation filiale

relais

Pour construire de puissantes entreprises industrielles, parfois appelées firmes, et acheter le matériel nécessaire à leur fonctionnement, la richesse d'un individu ou même celle d'une famille est devenue insuffisante. Dans une économie moderne, la propriété individuelle et familiale a cédé la place à la propriété sociétaire. À l'origine, celle-ci était constituée par l'association de quelques personnes, mais il apparut rapidement que, pour rassembler des capitaux considérables, il fallait faire appel à une plus large catégorie de personnes. On a alors vendu sous forme d'actions, dans le public, une partie de la propriété du capital des entreprises. Le caractère anonyme de cette vente a fait appeler ce type de société, crée par la loi du $$$$, société anonyme. Dans une S.A., prennent les décisions importantes, les actionnaires lors de l'Assemblée Générale des actionnaires (A.G.), réunie au moins une fois par an. Les décisions plus "courantes" sont prises par le Conseil d'Administration, ou par un Administrateur délégué. Les sociétés (anonymes) ont été à la base de l'expansion industrielle de la Belgique et des pays occidentaux à économie moderne.

Par la suite, la propriété de certaines entreprises dont l'activité revêtait un caractère national (transport, énergie) fut transférée à l'État ; ce sont des entreprises nationalisées (S.N.C.B., S.A.B.E.N.A.). Notons que certains services publics, Belgacom par exemple, sont organisés comme des entreprises. Dans d'autres secteurs, l'État, sans supprimer la propriété privée, s'est associé aux intérêts privés pour soutenir ou contrôler certaines productions ; ces associations ont donné naissance aux sociétés d'économie mixte.

test de progression

Les sociétés représentaient en France et en 1975, 10,2 % du nombre total des entreprises industrielles et commerciales ; selon votre estimation, quelle est leur part :

dans l'ensemble des ventes des entreprises ?

dans l'ensemble des salaires distribués par celles‑ci ?

ventes : 20 % 45 % 60 % 75 % 90 %

salaires : 20 % 45 % 60 % 85 % 95 %

(Entourez les % qui vous paraissent justes).

Faites un schéma représentant les divers organes constitutifs d'une société anonyme, dont on a fait la connaissance.

II. l'avenir des entreprises belges

I. L'histoire de l'entreprise Pacher est imaginaire. Mais elle raconte l'évolution de nombreuses entreprises industrielles belges. Progressivement, celles-ci s'agrandissent et les plus grandes d'entre elles _ _ _ _ _ _ _ _ _ _ celles qui ne peuvent plus croître par leurs propres moyens. Peu à peu, une grande partie de la production est ainsi réalisée par un nombre restreint d'entreprises. On dit qu'il y a _ _ _ _ _ _ _ _ _ économique.

II. Combien y a-t-il d'entreprises françaises produisant des voitures ? _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

III. En France, les entreprises industrielles et commerciales faisant plus de 10 millions FRF de chiffre d'affaires (ventes d'une entreprise) ont réalisé en 1963, plus de _ _ _ _ _ _ % du chiffre d'affaires de l'ensemble des entreprises industrielles et commerciales, bien qu'elles ne représentent que _ _ _ _ _ % du nombre des entreprises.

IV. Les 100 premières firmes françaises avaient ensemble un chiffre d'affaires de _ _ _ _ _ _ _ _ _ milliards de francs français. En comparaison, la General Motors, première entreprise américaine au début des années 70, a un chiffre d'affaires de _ _ _ _ _ _ _ _ _ _ _ FRF.

V. À la base de la _ _ _ _ _ _ _ _ _ _ _ _ _ _ économique, sans pour autant être la cause unique, se trouve le p_ _ _ _ _ _ _ _ t_ _ _ _ _ _ _ _ En effet, pour acheter le capital nécessaire à la production moderne, il faut des _ _ _ _ _ _ _ _ de plus en plus considérables. De plus, les équipements modernes sont conçus pour une production en grande quantité, une production de _ _ _ _ _ _ _ _ qui implique de la part des industriels un approvisionnement de _ _ _ _ _ _ _ _ et des ventes en _ _ _ _ _ _ _ _ Pour ces raisons, seule une très grande entreprise sera capable de rassembler les capitaux considérables qui sont nécessaires à l'acquisition d'équipements modernes.

VI. La _ _ _ _ _ _ _ _ _ _ _ économique peut prendre plusieurs formes : une entreprise peut intégrer plusieurs stades de production. Ainsi, certaines entreprises étendent leurs activités depuis l'extraction des matières premières jusqu'à la production de produits finis. On parle dans ce cas de concentration _ _ _ _ _ _ _ _ _ _ _ Par exemple, la firme Unilever réalise une importante partie du commerce mondial des corps gras. Elle possède ses propres plantations d'arachides, ses ports, sa compagnie de transport, de très nombreuses usines de transformations, des sociétés de publicité et de distribution, etc. Citez des productions de trust international :

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

VII. Une autre forme de concentration économique est réalisée lorsqu'un produit est fabriqué par un très petit nombre d'entreprises et parfois même par une seule. On parle dans ce cas de concentration _ _ _ _ _ _ _ _ _ _ _ Citez un cas de concentration _ _ _ _ _ _ _ _ _ _ _ que nous avons déjà rencontré : l'industrie _ _ _ _ _ _ _ _ _ _

i) absorbent concentration

ii) Peugeot, Citroën, Renault.

iii) 53,4% 0,5%

iv) 350 M FRF 179 M FRF

v) concentration progrès technique (exigeant des capitaux toujours plus importants) capitaux masse masse Importante

vi) concentration verticale

Ikea possède des forets, qu'elle fait exploiter pour avoir le bois qui lui permettra de fabriquer les meubles; $$$$

vii) horizontale horizontale automobile

relais

La concentration économique a profondément transformé la notion d'entreprise industrielle. Certes, la grande entreprise est comme toute entreprise agent économique qui combine du capital et du travail, afin de produire et vendre des biens et des services, mais elle n'a plus l'unité qui caractérisait la petite entreprise.

Une grande entreprise industrielle peut posséder des usines dispersées sur le territoire national ou dans d'autres parties du monde. Lorsque plusieurs usines appartiennent à une même société, chacune d'entre elles constitue un établissement. En outre, une grande entreprise peut posséder d'autres sociétés qui sont ses filiales. Certaines de ces filiales peuvent être communes à plusieurs sociétés. Au sujet de ces structures complexes, on parle souvent de groupes économiques.

La concentration économique ne supprime cependant pas les petites et moyennes entreprises car certaines productions ne peuvent pas être réalisées en série. Souvent, la grande entreprise, lorsqu'elle a besoin de telles productions, s'adresse à ces dernières, que l'on appelle des entreprises sous-traitantes.

test de progression

Définissez les notions suivantes :

entreprise : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

établissement : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

société anonyme : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

groupe : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

entreprise familiale : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

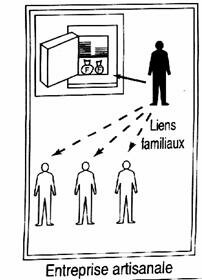

entreprise artisanale : _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

III.l'exploitation des cousins Dupont

I. Le grand-père de M. Van Vlees était agriculteur. Il exploitait avec ses enfants une ferme de 12 hectares qui lui appartenait. C'était une exploitation _ _ _ _ _ _ _ _ _ _ _

II. Sur cette exploitation, il cultivait du blé et du seigle qui lui procuraient de la farine et la paille dont il avait besoin à l'étable, des pommes de terre et des betteraves pour ses animaux ; sur les prairies naturelles, il faisait paître ses cinq vaches et ses deux boeufs. Il possédait aussi une trentaine de poulets et un grand jardin potager. Ainsi, à côté de son petit élevage, il pratiquait toutes sortes de cultures. Il se livrait donc à la p_ _ _ _ _ _ _ _ _ _ Pour les travaux des champs, il avait recours à son attelage de boeufs. La m_ _ _ _ _ _ _ _ n'avait pas encore fait son apparition ; c'était l'époque de la traction _ _ _ _ _ _ _ _ Pour fertiliser les champs avant les semailles, il répandait le fumier que lui fournissait son bétail. Il utilisait un engrais _ _ _ _ _ _ _ _ _ _ _

III. Une grande partie de ce dont il avait besoin pour se nourrir était produite à la ferme. Il pratiquait donc très largement l'a_ _ _ _ _ _ _ _ _ _ et n'avait pas besoin de vendre beaucoup de choses sur le marché pour en tirer des revenus. Il vivait donc presque en économie _ _ _ _ _ _ _ _ _ _ _

IV. Une de ses filles épousa Ernest Dupont, le fils d'un fermier du voisinage. Ernest Dupont ne désirait pas exploiter la ferme de son père car celui-ci la louait à un propriétaire qui demandait un _ _ _ _ _ _ _ _ _ _ _ abusif et risquait de ne pas accepter le renouvellement du _ _ _ _ _ _ _ Le statut qui, maintenant, protège les _ _ _ _ _ _ _ _ _ n'existait pas encore et pour le jeune ménage Dupont, la _ _ _ _ _ _ _ _ _ de la terre représentait la _ _ _ _ _ _ _ _ _ _ Ils reprirent la ferme des Van Vlees et payèrent d'ailleurs fort cher cette sécurité, car ils durent racheter leur part aux deux autres enfants du grand-père Van Vlees, qui étaient partis vivre en ville.

V. Lorsqu'ils moururent, il y a une vingtaine d'années, Jean Dupont, celui de leurs quatre enfants qui était resté à la terre avec son père, prit sa _ _ _ _ _ _ _ _ _ _ et il dut de nouveau racheter leur part à ses frères et sœurs partis à la ville.

Certes, ce fut moins difficile que pour ses parents, car une loi permet aujourd'hui, d'une part de tenir compte du _ _ _ _ _ _ _ _ _ _ _ effectué sur l'exploitation par un enfant qui est resté à la ferme, et d'autre part, d'échelonner le _ _ _ _ _ _ _ _ _ _ _ sur plusieurs années. Le système de l'héritage oblige malgré tout chaque génération à procéder à un _ _ _ _ _ _ _ _ _ _ _ de l'exploitation f_ _ _ _ _ _ _ _ _ _ _ agricole.

VI. Jean Dupont est un agriculteur qui veut aller de l'avant. Il a accentué encore les tendances amorcées par ses parents. Il a _ _ _ _ _ _ _ _ _ _ _ son exploitation dans l'élevage, une grande partie de ses terres ont été couvertes en prairies _ _ _ _ _ _ _ _ _ _ _ avec des plantes sélectionnées. Il a gardé cependant quelques hectares de terre nécessaires à la production de céréales pour son élevage. Il comprit rapidement que la _ _ _ _ _ _ _ _ _ de son exploitation était insuffisante.

Pour avoir un troupeau d'une trentaine de bêtes, il commença par accroître la _ _ _ _ _ _ _ _ _ _ _ de son exploitation, agrandit l'_ _ _ _ _ _ _ _ _ _ _ , acheta un _ _ _ _ _ _ _ _ _ et une installation de traite _ _ _ _ _ _ _ _ _ _ _

Maintenant, l'exploitation Dupont est _ _ _ _ _ _ _ _ au marché et la terre ne constitue plus le principal _ _ _ _ _ _ _ _ de production ; à côté du capital foncier, le capital _ _ _ _ _ _ _ _ est devenu important.

VII. Cette ouverture au monde extérieur, Jean Dupont l'a réalisée en communauté avec d'autres, comme un grand nombre d'agriculteurs belges. Pour s'approvisionner, il s'est associé avec ses voisins en formant une _ _ _ _ _ _ _ _ qui achète tout ce dont ont besoin ses membres et peut ainsi obtenir de meilleurs prix. Aujourd'hui, 50 % de l'approvisionnement des exploitations agricoles belges est réalisé par l'intermédiaire de _ _ _ _ _ _ _ _ _ d'achat. De même, pour vendre son lait dans les meilleures conditions, il le livre à une _ _ _ _ _ _ _ _ _ laitière créée par tous les agriculteurs de la région.

VIII. L'achat de nouveaux terrains, d'un tracteur ou d'un appareil de traite automatique, la modernisation d'une étable nécessitent l'obtention de _ _ _ _ _ _ _ _ _ _ _ importants, car il n'est habituellement pas possible de les payer _ _ _ _ _ _ _ _ _ _ _ . Malheureusement, les banques prêtent peu à l'agriculture. Les agriculteurs ont réagi contre cet état de fait en se _ _ _ _ _ _ _ _ _ _ et ont créé un crédit agricole _ _ _ _ _ _ _ _ _ _ _ . Ainsi, progressivement, Jean Dupont, à l'image de la plus grande partie des exploitants belges, s'est appuyé sur une série de services _ _ _ _ _ _ _ _ _ _ _ à plusieurs exploitations et qui ont généralement un caractère _ _ _ _ _ _ _ _ _ _ _ ou mutualiste. C'est la transposition dans le monde moderne de la traditionnelle _ _ _ _ _ _ _ _ _ _ _ pratiquée autrefois dans les communautés paysannes.

IX. Aujourd'hui, Jean Dupont s'apprête à faire un pas de plus dans l'extension de la solidarité qui le lie à ses voisins. Être éleveur est un métier très astreignant qui ne permet pas de prendre du _ _ _ _ _ _ _ _ _ _ ou des _ _ _ _ _ _ _ _ _ _, car il faut tous les jours _ _ _ _ _ _ _ _ _ _ les vaches et les nourrir. Certes, le matériel moderne est très efficace mais il coûte de plus en plus cher. Afin d'offrir à sa famille une vie comparable à celle que mènent les _ _ _ _ _ _ _ _ _ _ _ , tout en garantissant une utilisation maximale du capital rassemblé, il vient de proposer à deux de ses voisins qu'il connaît bien de s' _ _ _ _ _ _ _ _ _ _ _ À trois, ils créeront ainsi une _ _ _ _ _ _ _ _ _ _ _ où chacun se _ _ _ _ _ _ _ _ _ _ _ dans une tâche et ainsi ils pourront prendre à tour de rôle du repos et des _ _ _ _ _ _ _ _ _ _ _ De plus, cette _ _ _ _ _ _ _ _ _ _ _ leur permettra d'acquérir des équipements modernes. Cette organisation pourra, en outre, éviter à leurs épouses de devoir _ _ _ _ _ _ _ _ _ _ _ leur mari dans les durs travaux de la terre.

i) familiale

ii)· polyculture mécanisation animale naturel

iii) autoconsommation fermée

iv) fermage bail fermiers propriété sécurité

v)· succession travail paiement rachat familiale

vi) spécialisé artificielles surface/superficie surface étable tracteur automatique ouverte facteur technique

vii) coopérative coopératives coopérative

viii) crédits comptant regroupement mutuel utiles / communs solidaire solidarité

ix) repos vacances traire citadins s'associer coopérative, de groupe spécialisera vacances association aider

relais

Jadis, la majorité des exploitations agricoles belges étaient des exploitations familiales, pratiquant la polyculture et vivant presque en économie fermée. L'autoconsommation était à la base de la vie des familles agricoles.

À cette époque, le fermier ne se nourrissait presque que de ce qu'il produisait ; on appelle cela l'autoconsommation, car le fermier est un producteur ; par contre, s'il "réparait" ses outils agricoles, ce serait un consommateur d'engins qui pratique l'autoproduction.

Aujourd'hui, les exploitations agricoles belges tendent progressivement à se spécialiser et sont désormais ouvertes largement au marché. Cette transformation s'accompagne au niveau des exploitations d'un agrandissement de leur superficie (du capital foncier), mais surtout d'un accroissement des équipements nécessaires à l'exploitation (capital d'exploitation ou capital technique). L'exploitation agricole actuelle tend à mieux s'organiser, et crée des coopératives qui s'insèrent dans toute une série de réseaux coopératifs qui lui permettent de se procurer des services et des biens aux meilleurs prix et d'écouler ses produits.

Certaines exploitations vont même actuellement plus loin et envisagent une agriculture de groupe qui leur permette de se spécialiser et d'avoir une vie familiale plus normale. Malheureusement, pour réaliser toutes ces opérations, il faut beaucoup de capitaux. Le crédit agricole mutuel leur en fournit sous forme de prêts. La charge de cet endettement est d'autant plus lourde que les lois sur l'héritage obligent les agriculteurs à racheter leurs exploitations à chaque génération. De plus, certains fermiers travaillent sur des terres dont ils ne sont pas propriétaires ; ils doivent donc payer une location appelée fermage.

test de progression

Qu'est-ce qu'une coopérative agricole et quelles sont les raisons qui expliquent le développement de ces coopératives ?

Une coopérative agricole est une société groupant des agriculteurs afin de faciliter le développement de leurs exploitations.

L'exploitation agricole doit aujourd'hui s'insérer dans toute une série de réseaux coopératifs qui lui permettent de se procurer aux meilleurs prix les biens nécessaires à son fonctionnement (coopératives d'achat de matériel), de commercialiser sa production (coopératives de vente), et enfin de faciliter directement certains travaux agricoles (coopératives d'utilisation de matériel).

IV.l'évolution de l'agriculture belge

I. L'agriculture s'est donc_ _ _ _ _ _ _ _ _ au marché et s'est progressivement intégrée dans l'économie nationale. Parallèlement, il y a eu une _ _ _ _ _ _ _ _ _ très importante du nombre des agriculteurs.

II. Cette _ _ _ _ _ _ _ _ _ du nombre des agriculteurs va de pair avec un phénomène de _ _ _ _ _ _ _ _ _ des exploitations agricoles.

III. En fait, ce n'est pas le nombre des très g_ _ _ _ _ _ _ _ _ exploitations qui a beaucoup augmenté, mais celui des exploitations de type f_ _ _ _ _ _ _ _ _ Toutefois, depuis quelques années, les très g_ _ _ _ _ _ _ _ _ exploitations connaissent une augmentation assez forte notamment dans les régions peu peuplées du centre et du sud-ouest. Les exploitations agricoles f_ _ _ _ _ _ _ _ _ restent cependant la grande majorité des exploitations belges.

IV. Pensez-vous que toutes ces transformations aient permis à l'agriculture de maintenir ses positions dans l'économie belge ? Oui - Non.

V. Cette évolution est allée de pair avec une _ _ _ _ _ _ _ _ _ relative du revenu des agriculteurs. Le revenu d'un agriculteur qui représentait en moyenne 75% du revenu d'un citadin, ne représente plus aujourd'hui que 50%. La grande cause de cette _ _ _ _ _ _ _ _ _ rapide de la productivité agricole et la relative stagnation de la _ _ _ _ _ _ _ _ _ des produits agricoles. Cela aboutit dans bien des secteurs de l'agriculture (blé, vin, lait, fruits) à une _ _ _ _ _ _ _ _ _ Certes, les très _ _ _ _ _ _ _ _ _ _ _ exploitations, grâce à leur _ _ _ _ _ _ _ _ _ , parviennent à réaliser de larges bénéfices ; mais les petites, surtout lorsqu'elles ne se _ _ _ _ _ _ _ _ _ pas, connaissent de graves difficultés qu'accélère la _ _ _ _ _ _ _ _ _ agricole.

VI. Dans tous les pays du monde, cette situation oblige l'E_ _ _ _ _ à intervenir pour _ _ _ _ _ _ _ _ _ l'agriculture et faciliter les transformations au sein de ce secteur.

i) ouverte diminution

ii) diminution concentration

iii) grandes moyennes grandes familiales

iv) Non

v) diminution accroissement consommation surproduction grandes productivité regroupent surproduction

vi) État aider

relais

Les transformations de l'exploitation agricole ont entraîné un exode rural. Toutefois, la concentration des entreprises agricoles n'a pas abouti jusqu'ici à la disparition des entreprises familiales au profit des entreprises de type capitaliste. Les entreprises familiales moyennes restent dominantes. Ces dernières années, on constate dans les régions peu peuplées une rapide extension des très grandes exploitations.

L'ouverture au marché, la concentration, la modernisation, l'effort de solidarité ne s'accompagnent malheureusement pas toujours d'une amélioration sensible de la situation de l'agriculture. La productivité agricole augmente plus rapidement que la demande de produits agricoles : les besoins alimentaires étant maintenant en grande partie satisfaits, lorsque les revenus augmentent les Belges préfèrent accroître leurs achats de produits manufacturés et de services. Dans bien des secteurs de la production agricole, on aboutit actuellement à une situation de surproduction. De nombreux pays industrialisés connaissent ces problèmes et l'État doit y intervenir pour aider l'agriculture à lutter contre son appauvrissement relatif.

test de progression

Pourquoi peut-il y avoir surproduction de blé ?

La surproduction constatée pour un certain nombre de produits agricoles dont le blé provient d'une distorsion entre l'accroissement rapide de la productivité agricole et la consommation des produits agricoles qui ne s'accroît pas dans les mêmes proportions. Le soutien du prix du blé par l'État ne fait que perpétuer cette situation, car le soutien du prix du blé incite les agriculteurs à maintenir leur culture de blé. Par contre des mesures telles que les quotas agricoles, ou l'encouragement à la mise en jachères des terres ont l'effet inverse et permettent de sauvegarder les prix des produits agricoles... à l'avantage des fermiers.

V. comment une entreprise peut-elle progresser ?

I. Pour progresser, l'entreprise Pacher, comme l'exploitation des cousins Dupont, doit acheter des équipements nouveaux et faire construire des bâtiments neufs. Lorsqu'elle a pris la décision d'acheter ces biens de production et donc d'_ _ _ _ _ _ _ _ _ son capital technique, elle a pris une décision d'i_ _ _ _ _ _ _ _ _

II. Pour prendre la décision d'_ _ _ _ _ _ _ _ , il faut se procurer de l'argent. Or, ce n'est pas toujours facile, surtout lorsqu'il s'agit de sommes très importantes. Tout âge a ses problèmes d'argent.

Ainsi, Hélène Van Vlees veut s'acheter une poupée qui coûte 500 BEF. Les 100 BEF mensuels que lui donnent ses parents sont donc insuffisants. Elle commence par casser sa tirelire, car chaque mois, sur les 100 BEF qu'elle reçoit, elle n'en a dépensé que 50 ; elle a donc fait des _ _ _ _ _ _ _ _, elle a épargné. Sa tirelire contient 350 BEF. Avec les 50 BEF du mois, elle possède en tout 400 BEF. Sa première source de financement est donc l'utilisation de ses _ _ _ _ _ _ _ _ propres.

Afin d'obtenir l'argent qui lui manque, elle s'adresse à son frère, lui demande de lui faire confiance et de lui prêter 50 BEF : elle fait un e_ _ _ _ _ _ _ _ Pour le remercier, elle lui promet de lui rendre son argent le mois prochain en ajoutant un canif qu'elle a trouvé et que son frère désirait posséder. Ce don sera sa manière de le remercier du service qu'il lui a rendu et de la confiance qu'il lui a faite. On dit d'ailleurs de celui qui prête, qu'il fait _ _ _ _ _ _ _ _ _ Le canif sera en quelque sorte l'_ _ _ _ _ _ _ _ du _ _ _ _ _ _ _ _ consenti par son frère.

Comme il lui manque encore 50 BEF, elle va les demander à son père qui subvient ainsi à son manque d'argent. Elle reçoit ainsi une s_ _ _ _ _ _ _ _ _ de 50 BEF.

III. De la même façon, pour financer des dépenses d'investissement, une entreprise peut employer dans des proportions fort diverses ses _ _ _ _ _ _ _ _ _ propres, des _ _ _ _ _ _ _ _ _ et des _ _ _ _ _ _ _ _ _ Lorsqu'une entreprise se sert des bénéfices qu'elle a mis en réserve pour financer ses propres investissements, on dit qu'elle s'_ _ _ _ _ _ _ _ _ Avant de rechercher d'autres sources de financement, une entreprise tente toujours d'_ _ _ _ _ _ _ _ _ un investissement.

IV. Une entreprise peut aussi emprunter à une banque. Lorsque des ménages et des entreprises ne veulent pas garder leur argent dans des placards ou des coffres, ils le _ _ _ _ _ _ _ _ _ dans des banques. Avec ces _ _ _ _ _ _ _ _ _ , la banque peut faire des _ _ _ _ _ _ _ _ _ aux entreprises. On dit que la banque leur fait _ _ _ _ _ _ _ _ _

V. L'entreprise peut aussi faire directement appel à des ménages ou à des entreprises. Ainsi, pour augmenter son capital, la société Pacher a émis des _ _ _ _ _ _ _ _ _ et les a vendues d'abord à des parents et amis de Jules Pacher, et par la suite, à la société Nyso. L'entreprise peut aussi n'effectuer qu'un emprunt. Lorsqu'il s'agit d'une société, celle-ci émet des obligations. Le porteur d'une obligation ne fait pas partie de la société, c'est un simple prêteur. Il n'a donc pas le droit de participer aux bénéfices de l'entreprise, mais uniquement de percevoir un _ _ _ _ _ _ _ _ _ Les achats d'_ _ _ _ _ _ _ _ _ et d'_ _ _ _ _ _ _ _ _ par les ménages représentent leurs placements. Les banques et les entreprises peuvent également réaliser des placements.

VI. L 'entreprise peut encore faire appel à l'État et lui demander un prêt ou une _ _ _ _ _ _ _ _ _

VII. Effectuons des évaluations ; en 1970, indiquez la part en pourcentage des divers modes de financement dans l'industrie :

Total Fonds publics Actions Obligations Autofinancement

100% 2,1% _ _ _ _ _% 3% _ _ _ _ _%

i) augmenter investissement

ii) investir économies ressources ou fonds emprunt crédit intérêt du prêt subvention

iii) ressources emprunts subventions autofinance autofinancer

iv) déposent dépôts prêts crédit

v) actions intérêt actions obligations

vi) subvention

vii) actions : 8% autofinancement : 73%

relais

Pour progresser, une entreprise a besoin d'investir. Le financement des investissements de l'entreprise peut être assuré : soit par l'épargne des particuliers qui ne consomment pas tout leur revenu et achètent des actions et des obligations et plus généralement déposent leur épargne dans des institutions financières (banques, caisses d'épargne, compte de chèques postaux) qui, à leur tour, font des crédits aux entreprises.

Tous ces flux transitent par les institutions financières ; soit par les propres réserves des entreprises qui leur permettent de réaliser un autofinancement ; soit par des crédits bancaires, fondés sur l'argent que déposent les ménages et les entreprises ; soit par l'aide de l'État, grâce à des subventions ou à des prêts publics qui transitent par les institutions financières ; par ailleurs, des étrangers peuvent aussi financer la création et le développement d'entreprises en Belgique.

Dans tous ces cas, les institutions financières (essentiellement les banques) servent d'intermédiaires.

En effet, grâce aux banques les ménages peuvent souscrire à des actions et à des obligations et c'est par elles que sont transmises les aides de l'État aux entreprises.

test de progression

VI. comment renouveler le capital ?

I. Une machine s'use et parfois elle est rapidement démodée, car une machine plus moderne est créée. M. Van Vlees en sait quelque chose avec sa voiture. Il vient d'acheter une automobile qui vaut neuve 600 000 BEF. Il compte l'utiliser pendant deux ans en faisant 25000 km par an ; après quoi, il la revendra avant qu'elle ne soit trop usée et que son entretien n'exige trop de réparations. Normalement dans deux ans, s'il vendait sa voiture au prix d'occasion actuel, celle-ci vaudrait 450 000 BEF. Or, comme de nouveaux modèles de voitures seront sortis, sa voiture subira une dépréciation plus importante (50 000 BEF) et d'autre part, il devra payer plus cher sa voiture neuve (50 000 BEF de plus). Combien M. Van Vlees doit-il mettre de côté chaque fois qu'il parcourt 1 km pour rassembler en deux ans la somme nécessaire à l'achat d'une voiture neuve (hors frais de carburant, d'assurance, d'entretien et autres) ? _ _ _ _ _ _ _ _ _

II. Quelles sont les fautes que M. Van Vlees pourrait commettre dans l'évaluation de la dépréciation de sa voiture ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

III. Pour son capital fixe, une entreprise se trouve dans une situation semblable à celle de M. Van Vlees face au renouvellement de sa voiture. Ainsi, l'entreprise où travaille M. Van Vlees a acheté une machine qui permet de fabriquer des circuits imprimés nécessaires au montage des postes de télévision. Elle vaut 10 000 000 BEF et on pense qu'elle servira à la fabrication de 100 000 postes de télévision. Il faut donc que le prix de chaque poste de télévision comprenne _ _ _ _ _ _ BEF pour permettre la constitution d'une réserve qui servira à l'achat d'une nouvelle machine, lorsque la machine actuelle sera usée.

IV. Cette opération de prélèvement d'une certaine somme sur le prix d'un produit afin de constituer une réserve qui servira à remplacer la machine lorsqu'elle sera usée s'appelle l'a_ _ _ _ _ _ _ _ _

V. Comme pour la voiture de M. Van Vlees, cette opération d'_ _ _ _ _ _ _ _ _ est pour l'entreprise pleine de risques. Quels sont ces risques ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

VI. Dans quels cas l'amortissement, au lieu d'aboutir à la simple mise en réserve de ce qui est nécessaire au rachat d'une machine neuve, permet-il de réaliser une accumulation de bénéfices ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

i) 5 BEF par km parcouru, uniquement pour pouvoir racheter un nouveau véhicule, sans compter les divers frais tels que taxes, assurances, essence, entretiens, réparations, etc... en effet, la voiture neuve qu'il souhaite acquérir coûtera : 600 000 + 50 000, soit 650 000 BEF. il pense revendre l'ancienne : 450 000 - 50 000, soit 400 000 BEF ; il lui faudrait donc rassembler une somme de 250 000 Bef au cours des 50 000 km à parcourir en deux ans, soit 5 BEF par km parcouru.

ii) mauvaise évaluation du prix de revente du véhicule, du nombre de kilomètres parcourus dans l'année, du prix d'achat de la nouvelle voiture...

iii) 100 BEF

iv) l'amortissement

v) amortissement diminution de la vente de téléviseurs, machine rapidement démodée, augmentation du prix de la future machine, apparition sur le marché d'une machine plus performante permettant de réduire les coûts unitaires, ou de produire plus...

vi) si l'on produit plus de pièces que prévus ; si le prix de la future machine est inférieur à celui prévu pour l'acquisition de celle-ci ; si l'on parvient à revendre l'ancienne machine à un prix supérieur à celui initialement prévu.

relais

L'amortissement intègre dans le prix d'un produit une somme qui permettra de renouveler les équipements existants quand ceux-ci seront usés ou démodés.

L'amortissement introduit une notion étroitement liée à celle d'investissement et à celle de risque, car amortir demande du temps.

Certes, l'entreprise s'efforce de prévoir. Ces dernières années, la prévision économique a fait de grands progrès. Toutefois, il est impossible d'avoir une connaissance précise de tous les facteurs qui déterminent un investissement.

Donc, les décisions d'investissement et d'amortissement qui se situent à la base de la croissance de l'entreprise comportent toujours des risques d'erreurs.

test de progression

À travers les paragraphes ci-dessus, lorsque l'entrepreneur prend une décision d'investissement, il encourt des risques. Pouvez-vous en citer ?

Si l'investissement consiste en l'achat d'une machine :

1. risque de voir cette machine dépassée par une autre.

2. risque de mévente de la production prévue.

3. risque de sous‑estimation de l'amortissement de la "nouvelle machine".

VII.suffit-il à une entreprise d'investir pour croître ?

I. On peut améliorer la _ _ _ _ _ _ _ _ _ du travail sans pour autant accroître le capital fixe dont dispose l'entreprise. Quels sont les facteurs d'amélioration de la productivité du travail que nous avons déjà cités et qui ne nécessitent pas un accroissement du capital fixe de l'entreprise ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

II. Parmi ces facteurs, quels sont ceux qui dépendent essentiellement de l'entreprise ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

III. Quels sont alors les facteurs qui ne dépendent pas nécessairement de l'entreprise ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

IV. Ce n'est d'ailleurs pas seulement la productivité du travail qui peut être améliorée par des facteurs extérieurs à l'entreprise, c'est toute la prospérité, le développement de celle-ci. Parmi les facteurs extérieurs cités ci-dessous, soulignez ceux qui vous semblent influer sur le développement de l'entreprise :

-- un bon système routier,

-- des banques qui fonctionnent bien

-- un enseignement technique adapté

-- des chemins de fer rapides

-- un vaste réseau de transport d'énergie

-- des rues bien éclairées.

-- l'état sanitaire du pays

-- des piscines bien aménagés

-- le marché

-- des percepteurs faisant correctement rentrer les impôts

-- la qualité du réseau téléphonique

-- de grandes écoles permettant de former des ingénieurs compétents

-- l'efficacité des centres de recherches publics.

V. Parmi les éléments ci-dessus, lequel vous paraît plus important que les autres pour une entreprise ?

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

i) productivité meilleure organisation du travail, meilleure formation des travailleurs, qualité du réseau de communications, division du travail, amélioration des conditions du travail, qualité du réseau de distribution de l'énergie

ii) organisation du travail, amélioration des conditions du travail et à un moindre degré une meilleure formation des travailleurs (certaines entreprises se chargent elles‑mêmes de la formation et du perfectionnement de leurs employés et ouvriers).

iii) meilleure formation des travailleurs qualité du réseau de communications qualité du réseau de distribution de l'énergie

iv) toutes, même celles visant à faire payer les infrastructures collectives, ou celles que le secteur public prend en charge et qui ouvrent la voie aux innovations et aux progrès techniques du secteur privé.

v) le marché, sinon, à quoi servirait l'accroissement de la production ?

relais

Pour qu'une entreprise puisse se développer normalement, il lui faut non seulement avoir un marché, investir, améliorer la productivité des ouvriers, il faut encore que dans la nation existent de nombreux équipements (routes, ponts, voies ferrées, aérodromes, hôpitaux, écoles, réseau de distribution de l'énergie, téléphone, télex, ports, etc.). Ces équipements ne produisent pas directement des biens vendus sur le marché, mais ils sont indispensables à la production. On appelle ces équipements des infrastructures. Au sens restreint, le mot "infrastructure" s'applique uniquement aux équipements de transports, aux réseaux d'énergie et de télécommunications. On peut par extension l'appliquer à tous les équipements et activités extérieurs à la production, mais qui sont cependant indispensables à celle-ci.

Ainsi, dans un pays moderne, pour produire plus, il faut non seulement que les entreprises puissent rassembler de l'argent pour acheter des capitaux fixes, mais il faut aussi que l'État puisse financer et exécuter la mise en place des équipements extérieurs aux entreprises, indispensables au développement de celles-ci.

test de progression

Voici une entreprise fabriquant des fardes plastifiées, et s'implantant dans une zone industrielle. Établissez tous les "raccordements" aux infrastructures nécessaires et plus généralement aux équipements et services publics.

$$$$

1. Où installerais-tu les entreprises suivantes ? Explique :

a) un magasin de reproduction de photocopies.

b) un magasin de vêtements.

c) une usine de montage de voitures.

d) un atelier de réparation de machines agricoles.

Réponses :

a) dans un centre ville, un piétonnier, près des centres écoliers ou universitaires. Il faut être proche de la clientèle visée.

b) dans un piétonnier, dans une rue commerçante, dans un centre ville. Le magasin doit avoir une vitrine pour être remarqué et un parking.

c) dans un zoning industriel pour avoir l'espace suffisant, un terrain bon marché. Un réseau de communication doit exister pour faciliter le transport des matières premières et les marchandises.

d) près d'un centre agricole contenant beaucoup de fermes ou dans une zone rurale à accès facile. Ne pas oublier d'être à proximité de la clientèle.

2. Quels sont les autres éléments qui peuvent intervenir dans le choix d'un site d'implantation d'une entreprise ? Distingue trois cas :

a) l'entreprise commerciale.

b) l'entreprise industrielle.

c) l'entreprise agricole.

Réponses : a) l'entreprise commerciale : - facilité de parking.

- proximité de la clientèle.

- étendue de la zone géographique d'influence.

- etc.

b) l'entreprise industrielle : - approvisionnement facile en matières premières.

- bon réseau de communication.

- position centrale par rapport au marché.

- main d'oeuvre qualifiée à proximité.

- existence de terrains industriels à bon marché (zonings).

- règlements communaux (pollution)

- etc.

c) l'entreprise agricole : - sur le lieu de l'exploitation.

3. Outre le type d'entreprise quels sont d'autres critères de choix du type d'implantation ?

Réponses :

- le type de produit fabriqué et/ ou vendu

- le type de clientèle : jeunes, femmes, indépendants, entreprises,...

- la dimension du marché : local, régional, national,...

4. Recherche dans ce texte la justification des implantations de l'entreprise Alfred FLAMME.

En 1927, M. Alfred FLAMME (décédé en 1971) auparavant négociant en textiles, fonde un tissage avec l'aide de son fils, M. Simon FLAMME.

Il s'agit d'un établissement très modeste de 10 métiers à tisser, installés dans un ancien immeuble industriel à BASÈCLES (Hainaut).

On commence par y tisser des produits faciles - toiles, essuie-mains.

Malgré la crise très sévère qui a débuté bientôt après son installation, l'entreprise s'intéresse à des fabrications plus élaborées, (draps de lit avec inscription tissée, linge de table jacquard avec monogamme) destinées à la clientèle des Hôteliers et restaurateurs.

En 1935, on compte 40 métiers au moment où un incendie détruit la totalité de l'usine. Sans perdre de temps, de nouveaux bâtiments sont construits et des métiers sont installés. L'usine est remise en route en 1936.

En 1939, M. Simon FLAMME, officier de réserve d'artillerie est mobilisé. L'usine continue à tourner tant bien que mal, mais au début de 1941, elle est arrêtée par ordre de l'Autorité.

Elle ne reprendra son activité que dans le second semestre de 1945 lorsque M. Simon FLAMME terminant la guerre au 307e Corps anglais, est démobilisé.

Tout le personnel qui avait été formé avant la guerre avait disparu et une décision importante dû être prise. L'entreprise fut transférée à Mouscron dans un immeuble acheté à la firme UTEXBEL. A Mouscron, il y a du personnel disponible.

En 1950, on compte 60 métiers automatiques et un atelier de confection. L'effectif est de 46 personnes.

Après 1950, l'entreprise grandit; elle triple la surface bâtie.

En 1961, a lieu l'achat de FINTEX, l'usine voisine. Le personnel est repris et les locaux sont utilisés pour l'extension du tissage.

En 1970, reprise du fonds de commerce et du matériel au tissage Van De Vijvere à Tielt, entreprise spécialisée dans la fabrication d'étamine pour drapeau.

A cause de l'exiguité du marché intérieur, l'entreprise s'est spécialement intéressée au marché français tout proche et offrant de grandes possibilités. Pour faciliter et même permettre son implantation en France, l'entreprise a fondé sa propre société commerciale : la S.A. Française TAF à Tourcoing.

Enfin, le premier octobre 1981, notre S.A. Française TAF a pris en location-gérance libre, pour une période de 10 années avec faculté d'achat la S.A. Abadie Frères à Le Blanc Mesnil (Paris) qui est compté parmi les plus importantes firmes françaises dans le négoce de textiles pour l'Hôtellerie et la Restauration.

Voici une série d'articles mettant en évidence le choix de certaines entre prise de délocalisation... --Source : "Fiche Dossier emploi n°14", La Province du Jeudi 27 novembre 1997.

N O T I O N S A C Q U I S E S

| actions actionnaires amortissements autoconsommation autofinancement bénéfice capital d'exploitation capital foncier chef d'entreprise concentration économique coopérative crédit économie fermée |

économie ouverte emprunt entreprise artisanale entreprise industrielle établissement fermage filiale groupes économiques infrastructures intérêts investir obligations |

polyculture prêt public productivité réserve ressources propres risques sociétés sociétés anonymes société d'économie mixte sous-traitant subvention surproduction agricole |

I N F O R M A T I O N S

C O M P L É M E N T A I R E S

F O N C T I O N N E M E N T D E S E N T R E P R I S E S

♦ Introduction, objectifs et mots-clefs |

I. Sommaire

Les entreprises combinent travail et capital pour produire des richesses supplémentaires.

L'efficacité de la combinaison productive : productivité, progrès technique, innovation.

Le partage de la valeur ajoutée.

Les différentes formes juridiques

La comptabilité nationale.

II. Introduction

Il existe plusieurs façons d'étudier le fonctionnement des entreprises.

Un ingénieur nous dira par exemple, que pour produire une tonne d'acier, il est nécessaire d'employer des équipements tels que des hauts fourneaux, des matières premières comme le coke et le minerai de fer. II analysera la suite des opérations nécessaires et pourra énumérer les compétences et le nombre des membres du personnel requis pour aboutir au résultat souhaité.

L'économiste, à la différence de l'ingénieur, fait abstraction des détails techniques. Sans s'attarder sur l'aspect concret du produit (à la limite, peu lui importe qu'il s'agisse d'une tonne d'acier, d'un quintal de blé, ou d'un logiciel informatique...), il s'interroge sur sa valeur économique. Plus précisément, voici comment il aborde ce problème. Les hommes produisent des biens et des services au sein d'unités de production très diverses.

Dans cette étape, nous utiliserons comme critère de classification celui de la forme juridique des entreprises. Celui‑ci recoupe en effet bien souvent les principaux autres critères de différenciation tels que la taille, et les types d'activité. Ensuite, nous développerons la théorie de la comptabilité nationale, dont les bases ont été jetées lors de l'étape 1.

III.Mots-clefs

L'entreprise acquiert, sur des marchés particuliers, des facteurs de production : travail et capital (ce dernier comprenant les biens de production). Ces facteurs sont plus ou moins substituables ou complémentaires. Il s'agit donc de choisir la combinaison productive la plus efficace économiquement, c'est‑à‑dire la moins coûteuse.

Cet objectif de rentabilité l'amènera à calculer la production vendue ou chiffre d'affaires de l'entreprise, son prix de revient, sa valeur ajoutée, et son bénéfice qu'il s'agit de rendre maximal.

L'efficacité économique de l'entreprise se mesure non seulement à travers son bénéfice mais aussi par sa productivité (rapport entre la valeur ajoutée [la production] et la quantité des facteurs employés). Celle‑ci augmente notamment sous l'effet du progrès technique et de l'innovation.

Enfin la manière dont s'effectue le partage de la valeur ajoutée intéresse l'économiste. La valeur ajoutée représentant un accroissement de richesses, il paraît légitime qu'elle soit répartie entre tous les agents qui ont contribué à son apparition : ce sont les salariés qui, pour le travail fourni, touchent un salaire ; les actionnaires, qui se partagent une partie du profit en contrepartie du capital qu'ils ont avancé ; l'État, qui prélève un impôt sur le bénéfice. L'entreprise enfin, conserve une partie du profit, pour payer les intérêts des emprunts qu'elle a contractés et pour investir.

Nous définirons les formes juridiques des entreprises et nous dresserons le tableau comparatif des principales d'entre elles. Puis nous examinerons brièvement les entreprises individuelles, sous leur forme traditionnelle ou sous celle, plus récente mais de forme commerciale, des S.P.R.L.U. (entreprises unipersonnelles à responsabilité limitée).

Nous étudierons ensuite Les différentes formes juridiques des sociétés :

‑ Une première distinction sera opérée entre sociétés de personnes et sociétés de capitaux.

‑ Parmi ces dernières, nous étudierons la S.P.R.L. (société privée à responsabilité limitée), mais ce sera surtout la S.A. (société anonyme) qui retiendra notre attention. Nous en étudierons les principes de fonctionnement à travers :

· le rôle joué par les différentes instances dirigeantes : l'assemblée générale des actionnaires, le conseil d'administration, le P.‑D.(G.),

· les modalités de financement des investissements : recours à l'autofinancement et, pour les plus importantes sociétés anonymes, à la Bourse,

· les structures des groupes : sociétés‑mères et filiales, holdings,

· les firmes multinationales.

‑ Nous étudierons enfin les sociétés coopératives qui sont régies par des principes particuliers.

· Nous nous intéresserons également aux facteurs très divers qui sont à l'origine des entreprises publiques et des entreprises mixtes.

· II sera enfin question des administrations qui, par rapport aux entreprises, présentent la particularité de fournir des services non‑marchands.

Les entreprises et sociétés sont à l'origine de l'enrichissement de la Belgique. Comment se mesure ce gâteau de la prospérité ? Quelle en est sa croissance nominale et sa croissance réelle ? "Le P.I.B. de la Belgique a atteint 1507 milliards en 1986, alors que la même année, General Motors avait un C.A. de 5050 milliards de BEF", "Les investissements belges ont diminué cette année 1996 de 2,1 %"...L'information économique amène régulièrement sa moisson de chiffres, mais comment sont-ils calculés ? Comment s'assurer de la cohérence de toutes ces informations relatives aux P.I.B ; P.I.B. par habitant, P.N.B., Revenu National, balance commerciale, épargne brute et autres ?

♦ Les entreprises combinent travail et capital pour produire des richesses supplémentaires |

- La production et ses raisons d'être

- Les facteurs de production, leur combinaison, leurs caractéristiques

- La combinaison des facteurs de production

- La valeur ajoutée, résultat de la combinaison productive

- Une idée méthodologique de Sophie Baix (promotion 98)

- Une leçon préparée de Yves De Boe (promotion 98)

- Une leçon préparée de Sophie Dohy (promotion 98)

I. La production et ses raisons d'être

A. Pourquoi l'entreprise produit-elle ?

1. Exemples

· Monsieur De Haene a soif ; sa soif déclenchera un _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ; il désire boire un verre de bière.

· Mademoiselle Jacquard a froid ; cette sensation de froid déclenche un _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ; elle s'achètera un tricot de laine.

· Monsieur É.Tudian a beaucoup travaillé et souhaite se détendre ; ce souhait devient pour lui un _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ; il allume sa télévision.

· Il est 15h et il n'a pas dîné, M. VdK a faim ; sa faim déclenchera un _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ; il va manger son pique-nique (tartine).

à Je me promène en forêt, j'ai soif et bois à la source.

à J'ai froid, je commence à courir pour me réchauffer.

à J'ai besoin de me détendre, je me balade dans le bois.

à J'ai faim dans le bois, je mange des myrtilles, mûres ou framboises sauvages.

2. Questions et réponses

Bière, tricot, télévision, tartine sont des _ _ _ _ _

Que doit-on faire pour les obtenir ?

Pourquoi ces individus se sont-ils procuré ces biens ?

Quelle est donc une des raisons de la production ?

Peut-on satisfaire certains besoins sans qu'il n'y ait de production ?

B. Les matières premières ?

1. Exemples

· Pour faire de la bière, il faut utiliser du houblon, de l'eau, des ferments, du sucre, ...

· Pour faire un tricot de laine, il faut de la laine.

· Pour faire une télévision, il faut du plastique, du verre, du cuivre, etc.

· Pour faire une tartine, donc du pain, il faut de la farine, de l'eau, des œufs, de la levure, du sel....

2. Questions et réponses

Les matériaux ou produits qui servent de base à la fabrication d'un produit fini sont des_ _ _ _ _ _ _ _ .

Que vaut (environ) chacun des produits des exemples ci-dessus ?

Que valent (environ) ensemble, les produits qui servent de base à la fabrication de chacun des biens mentionnés dans les exemples ci-dessus , c-à-d les matières premières ?

Quel(s) est (sont) le(s) bien(s) qui vaut (valent) le plus, le produit fini ou l'ensemble de ses matières premières ?

Pour produire, il faut _ _ _ _ _ _ _ _ de la valeur à un ensemble de matières premières.

C. Qu'est-ce que produire ?

Production : activité économique consistant à créer des biens ou des services ou visant à ajouter une valeur à un bien.

Cette définition souffre de faiblesses illustrées par les exemples suivants :

à la mère de famille qui cuisine, fait le ménage, le père de famille qui répare, cultive son potager ;

à le bénévole qui distribue des repas aux S.D.F.

à le fermier qui cultive ses betteraves pour engraisser son bétail

Deux éléments, mutuellement substituables, doivent compléter cette définition :

à Les biens (services) produits doivent s'échanger sur un marché ;

à Les biens (services) produits doivent résulter d'un travail rémunéré

|

Idée méthodologique : Vous pouvez par exemple reprendre les mots d'une définition (dans le désordre) et demander de reconstruire la définition. |

Pour la Comptabilité nationale, la production est l'activité économique socialement organisée consistant à créer des biens ou des services s'échangeant habituellement sur le marché ou obtenus à partir des facteurs de production s'échangeant sur le marché.

D. Que produire : biens de consommation, de production ?

Nous reproduisons ici ce que l'on trouve dans des livres destinés [1] à l'enseignement : le sens critique du lecteur décèlera l'aspect incorrect des définitions qui y sont données :

"L'entreprise HDB à Verviers produit des machines-outils qui serviront à traiter la laine ; grâce à ces machines, HDB permettra à d'autres entreprises de travailler la laine. Ces machines sont des biens de production. Le bien de production est celui qui permet d'obtenir un autre bien. L'entreprise Materne produit de la confiture d'abricots. Cette confiture sera directement consommée et ne subira aucune transformation. La confiture sera un bien de consommation. Le bien de consommation est celui qui peut être utilisé tel quel. (sic!)."

À quelle définition proposée ici (et incorrecte) correspondent les biens suivants :

· l'œuf que j'achète au marché ? (dois-je le gober ?)

· le steak acheté chez mon boucher ? (dois-je le manger cru ?)

· le mazout utilisé par le tracteur du fermier ? (doit-il le transformer ?)

· le maillet du carreleur ? etc.

Nous préférons les définitions suivantes : "Le bien de production est celui qui permet à une entreprise d'obtenir un autre bien pour y ajouter une valeur et le relancer dans le circuit économique. Le bien de consommation (finale) est celui qui permet au ménage, qui peut être utilisé par le ménage pour satisfaire un besoin personnel." Nous préciserons ces notions plus loin dans cette étape (cf. "l'entreprise achète des facteurs de productions sur le marché"). Certains auteurs défendent le point de vue qu'un bien, quel qu'il soit, répond à un besoin personnel, et est donc un bien de consommation ; nous regrettons cette approche, car tous les biens de production deviennent alors des biens de consommation (intermédiaire).

Exemples :

· Sont des biens de production : l'appareil photo pour le journaliste reporter, le four pour le boulanger, la farine utilisée par le boulanger ;

· Ne sont pas des biens de production : le four utilisé par la mère de famille, la farine utilisée en cuisine par celle-ci ;

· Sont des biens de consommation finale : le steak acheté par la ménagère, la farine utilisée par la ménagère pour faire une tarte, l'appareil photo utilisé à l'occasion de fêtes familiales ou de vacances ;

· Ne sont pas des biens de consommation finale : le beurre utilisé dans la cuisine d'un restaurateur, le mazout acheté par le fermier pour faire rouler son tracteur ;

E. Produire, autoconsommer ou autoproduire ?

La culture d'un potager par un enseignant ne conduit pas à une production, puisqu'elle est destinée à une autoconsommation, ce travail est une autoproduction ; de même, la cuisinière qui cuit ses œufs ou qui cuit son pain, effectue un travail non productif, elle autoproduit. Pour l'agent économique dont la principale fonction est de consommer, l' autoproduction est une activité non économique consistant à créer des biens ou des services ne s'échangeant pas sur le marché ou obtenus à partir des facteurs de production ne s'échangeant pas sur le marché.

La culture de betteraves par un fermier afin de nourrir son bétail ne conduit pas à une production, puisqu'elle est destinée à une autoconsommation ; de même, le restaurateur qui mange un plat qu'il a préparé, a effectué un travail non productif, il autoconsomme. Pour l'agent économique dont la principale fonction est de produire, l' autoconsommation est une activité non économique consistant à détruire des biens ou des services ne s'échangeant pas sur le marché ou obtenus à partir des facteurs de production ne s'échangeant pas sur le marché.

Nous déplorons que beaucoup d'ouvrages utilisés dans l'enseignement (et ailleurs) ne fassent pas cette distinction. Selon les définitions apportées, la solution d'un exercice tel que celui-ci donnera des réponses différentes :

Y a-t-il production ou non ?

à Je cueille des raisins que je transforme en vin ; NON, si je ne revends rien

à Je cuis mon pain ; idem

à Je cueille des pommes que je laisse traîner dans la remise ; idem

à Je cueille des pommes pour en faire une tarte ; idem

à Le pâtissier cueille des pommes pour en faire de la tarte ; OUI, s'il la revend

à Je cueille des pommes pour les donner (ou vendre) au pâtissier qui en fera de la tarte.

OUI, si je lui revends ; NON, si je les lui donne

F. Une proposition de Vanessa Caufriez (promotion 1998)

1. Construire un schéma représentant l'acte de production d'un bûcheron.

Réponse :

NATURE MAIN-D'OEUVRE

PRODUIRE

Produits semi-finis Produits finis

(troncs pour la scierie) (bûches pour le feu)

2. Quels sont les facteurs de production utilisés par le boulanger ?

Réponse :

Travail : le boulanger, les vendeuses, les apprentis,...

Capital :

- Biens de production durables : bâtiments, pétrin, batteur, broyeur, four, comptoir, frigo, ...

- Biens de production non durables

matières premières et produits semi-finis : farine, oeufs, lait, levure, eau,...

matières consommables : électricité, mazout, gaz,...

3. Où installerais-tu les entreprises suivantes ? Explique :

a) un magasin de reproduction de photocopies.

b) un magasin de vêtements.

c) une usine de montage de voitures.

d) un atelier de réparation de machines agricoles.

Réponses :

a) dans un centre ville, un piétonnier, près des centres écoliers ou universitaires. Il faut être proche de la clientèle visée.

b) dans un piétonnier, dans une rue commerçante, dans un centre ville. Le magasin doit avoir une vitrine pour être remarqué et un parking.

c) dans un zoning industriel pour avoir l'espace suffisant, un terrain bon marché. Un réseau de communication doit exister pour faciliter le transport des matières premières et les marchandises.

d) près d'un centre agricole contenant beaucoup de fermes ou dans une zone rurale à accès facile. Ne pas oublier d'être à proximité de la clientèle.

4. Quels sont les autres éléments qui peuvent intervenir dans le choix d'un site d'implantation d'une entreprise ? Distingue trois cas :

a) l'entreprise commerciale.

b) l'entreprise industrielle.

c) l'entreprise agricole.

Réponses : a) l'entreprise commerciale : - facilité de parking.

- proximité de la clientèle.

- étendue de la zone géographique d'influence.

- etc.

b) l'entreprise industrielle : - approvisionnement facile en matières première.

- bon réseau de communication.

- position centrale par rapport au marché.

- main d'oeuvre qualifiées à proximité.

- existence de terrains industriels à bon marché (zonings).

- règlements communaux (pollution)

- etc.

c) l'entreprise agricole : - sur le lieu de l'exploitation.

5. Outre le type d'entreprise quels sont d'autres critères de choix du type d'implantation ?

Réponses :

- le type de produit fabriqué et/ ou vendu

- le type de clientèle : jeunes, femmes, indépendants, entreprises,...

- la dimension du marché : local, régional, national,...

6. Recherche dans ce texte la justification des implantations de l'entreprise Alfred FLAMME.

En 1927, M. Alfred FLAMME (décédé en 1971) auparavant négociant en textiles, fonde un tissage avec l'aide de son fils, M. Simon FLAMME.

Il s'agit d'un établissement très modeste de 10 métiers à tisser, installés dans un ancien immeuble industriel à BASECLES (Hainaut).

On commence par y tisser des produits faciles - toiles, essuie-mains.

Malgré la crise très sévères qui a débuté bientôt après son installation, l'entreprise s'intéresse à des fabrications plus élaborées, (draps de lit avec inscription tissée, linge de table jacquard avec monogamme) destinées à la clientèle des Hôteliers et restaurateurs.

En 1935, on compte 40 métiers au moment où un incendie détruit la totalité de l'usine. Sans perdre de temps, de nouveaux bâtiments sont construits et des métiers sont installés. L'usine est remise en route en 1936.

En 1939, M. Simon FLAMME, officier de réserve d'artillerie est mobilisé. L'usine continue à tourner tant bien que mal, mais au début de 1941, elle est arrêtée par ordre de l'Autorité.

Elle ne reprendra son activité que dans le second semestre de 1945 lorsque M. Simon FLAMME terminant la guerre au 307e Corps anglais, est démobilisé.

Tout le personnel qui avait été formé avant la guerre était disparu et une décision importante dû être prise. L'entreprise fut transférée à Mouscron dans un immeuble acheté à la firme UTEXBEL. À Mouscron, il y a du personnel disponible.

En 1950, on compte 60 métiers automatiques et un atelier de confections. L'effectif est de 46 personnes.

Après 1950, l'entreprise grandit ; elle triple la surface bâtie.

En 1961, a lieu l'achat de FINTEX, l'usine voisine. Le personnel est repris et les locaux sont utilisés pour l'extension du tissage.

En 1970, reprise du fonds de commerce et du matériel au tissage Van De Vijvere à Tielt, entreprise spécialisée dans la fabrication d'étamine pour drapeau.

À cause de l'exiguité du marché intérieur, l'entreprise s'est spécialement intéressée au marché français tout proche et offrant de grandes possibilités. Pour faciliter et même permettre son implantation en France, l'entreprise a fondé sa propre société commerciale : la S.A. Française TAF à Tourcoing.

Enfin, le premier octobre 1981, notre S.A. Française TAF a pris en location-gérance libre, pour une période de 10 années avec faculté d'achat la S.A. Abadie Frères à Le Blanc Mesnil (Paris) qui est compté parmi les plus importantes firmes françaises dans le négoce de textiles pour l'Hôtellerie et la Restauration.

G. Les fonctions de l'entreprise

` PRODUIRE * l’entreprise industrielle

Son activité consiste à acheter des marchandises (matières premières) et des services et biens divers (ex : énergie) pour les transformer (au moyen de machines et de main-d'œuvre) en produits finis, afin de les vendre aux ménages consommateurs souvent indirectement.

` DISTRIBUER * l’entreprise commerciale de distribution

Elle a comme activité l’achat de biens et services à des producteurs en vue de les revendre (ou les louer) à des consommateurs moyennant un prix. Elle appartient au secteur tertiaire. Elle revend les marchandises telles quelles, sans les transformer (sauf parfois sous une autre présentation, avec un autre emballage).

L’activité de distribution vise à mettre en contact les producteurs et les consommateurs. Elle sert de trait d’union, d’intermédiaire entre la production et la consommation.

` FINANCER * L’entreprise de financement

Les entreprises et les ménages ne disposent pas toujours de ressources financières suffisantes pour répondre à leurs besoins. Dès lors, ces agents économiques peuvent faire appel à des sociétés de financement telles que : la Société Nationale du Crédit à l’Industrie (SNCI), la Caisse Nationale du Crédit Professionnel (CNCP), la Caisse Générale d'Épargne et de Retraite (CGER) ou encore l’Institut du Crédit Agricole (INCA).

Ces institutions de crédit jouent un rôle d’intermédiaire. Elles reçoivent des placements des agents capables de financer et elles accordent des crédits aux agents qui ont besoin d’argent.

II. Les facteurs de production, leur combinaison, leurs caractéristiques

A. Qu'est‑ce qu'un facteur de production, une combinaison productive ?

facteurs de production : les éléments qui "entrent" [inputs] dans une unité de production, entreprise ou administration, pour qu'à sa "sortie" [outputs], une richesse supplémentaire apparaisse, sont appelés facteurs de production. [généralement la nature, le travail et le capital]

Entrent dans l'unité de production du travail ( aussi appelé capital humain) apporté par les salariés de tous les niveaux hiérarchiques, du simple manœuvre au cadre dirigeant, et du capital technique ( aussi appelé capital économique) sous la forme d’énergie, machines, bâtiments, etc.

Certains économistes distinguent le capital de la nature, sous forme de matières premières à l’état brut. Ils en parlent comme capital économique et non technique ; ils le justifient en rappelant que la nature est le cadre de l'activité économique et la source essentielle des richesses : le sol fertile donnera le blé qui permettra d'assouvir un besoin de nourriture ; un climat maritime permettra aux agriculteurs de moins arroser leur plantation ; un cours d'eau permettra le transport fluvial.... Si la nature influence l'activité économique, l'inverse est également vrai : le travail de l'homme peut influencer la nature. Par son travail, il peut drainer, irriguer, reboiser ; enrichir le sol par un choix d'engrais et de culture, percer des voies d'eau, sauvegarder et développer la faune et la flore, maîtriser certaines forces naturelles (éoliennes, barrages, plantations...)

Ces facteurs sont combinés dans des proportions diverses selon leur coût, leurs caractéristiques propres et le produit à fabriquer.

Combinaison productive : c'est l'opération qui consiste à utiliser dans l'unité de production une certaine quantité de capital et de travail pour obtenir un produit (bien ou service).

Par exemple, dans une usine d'automobiles, le travail des ouvriers, techniciens et cadres, se combine à des matières premières (acier, matières plastiques, caoutchouc...), pour fabriquer, sur toute une série de machines mues par l'électricité (presses, fours, robots de fraisage, de peinture, etc.), des automobiles.

De même, dans une administration, par exemple dans une Caisse d'assurance-maladie de la Sécurité sociale, le travail des employés sur des ordinateurs permet de produire un service : le traitement des feuilles de maladie des assurés sociaux grâce auquel ils sont remboursés de leurs dépenses de santé.

|

$$$$ ec |

Très schématiquement, comme nous l’avons déjà montré dans le schéma économique de base, le fonctionnement d'une unité de production (=Entreprise) peut donc se représenter ainsi :

B. La complexité des facteurs de production

1. Le facteur travail

|

$$$$ ec |

Travail : le travail est organisé dans des unités de production, entreprises et administrations, où les hommes mobilisent leurs capacités physiques et intellectuelles pour obtenir un produit - bien ou service - répondant à des besoins déterminés.

Travail : le travail est un effort conscient en vue de produire un bien ou un service (ce qui le différencie d'une activité ou d'une occupation).

Ainsi, par son travail, l'homme lutte contre la rareté. Pour que l'entreprise puisse produire, il faut non seulement un capital économique, encore faut-il de la main d'œuvre à laquelle on confiera un travail.

Voir étape 2, "Actifs, inactifs, chômage"

Pour qu'il y ait travail économique, il faut qu'il y ait (1) effort, (2) conscience et (3) productivité [donc production, donc revente, donc rémunération]

La diversité des formes de travail

‑ On oppose généralement le travail manuel[2] et le travail intellectuel [3]. Cependant dans bien des cas, et de plus en plus souvent, la distinction n'est pas aisée. De quelle nature est le travail d'un maçon, éboueur, charpentier, médecin, enseignant, mais aussi celui d'un conducteur de T.G.V., d'un pupitreur d'ordinateur, d’une secrétaire, d’un ouvrier sur machines à commandes numériques... manuelle ou intellectuelle, physique ou non ?

‑ Qu'il soit intellectuel ou manuel, le travail peut être plus ou moins qualifié. Le temps de formation est le critère principal de la qualification : un fraiseur, qui doit passer plusieurs années à apprendre son métier, sera dit qualifié alors qu'un O.S. (ouvrier spécialisé) ne le sera pas, car quelques jours ou quelques semaines suffisent à son apprentissage. À côté du temps de formation figurent aussi d'autres critères de qualification tels que la nature du poste de travail occupé et l'expérience du travailleur. Ainsi le régent reçoit une meilleure formation méthodologique que le licencié.

‑ D'autres distinctions sont opérées : l’échelle de Maslow fait une différence entre le travail de direction, le travail de recherche, le travail d'organisation, le travail d'exécution, etc. Attention de ne pas confondre cette échelle de Maslow avec celle du même auteur, mais relative à la hiérarchisation des besoins (cf. étape 1).

‑ Ces différentes sortes de travail peuvent elles‑mêmes s'effectuer sous forme de travail salarié ou non‑salarié encore appelé travail indépendant.

Lorsqu'on parle du "facteur travail", il importe de se rappeler qu'on simplifie considérablement une réalité complexe. Ceci pose un problème pratique : comment mesurer le travail effectué ?

La mesure du travail

Plusieurs procédés sont employés.

‑ On peut additionner le nombre de travailleurs qui participent à une certaine production .

On dira, par exemple , que tel produit est le résultat du travail de quatre personnes. Mais la mesure n'est pas précise, la quantité totale de travail effectué dépend en effet de la durée du travail de chacun.

n II faut alors mesurer le temps de travail.

n

Par exemple : 10 ouvriers ayant travaillé pendant 8 heures et 10 autres ayant travaillé pendant 6 heures ont effectué au total :

(10 x 8) + (10 x 6) = 140 heures de travail.

‑ Mais comment additionner des travaux s’ils sont de nature différente de travail ?

Peut‑on, par exemple, dire qu'une heure de travail d'un manœuvre plus une heure de travail d'un ouvrier qualifié représentent la même quantité de travail qu'une heure de travail d'un technicien plus une heure de travail d'un ingénieur (soit deux heures dans l'un et l'autre cas) ? Cela semble contestable car les travaux en question sont très différents, ce que traduit d'ailleurs en partie l'inégalité des rémunérations.

La solution qui est alors adoptée consiste à mesurer la quantité de travail par les salaires versés.

Si, dans l'entreprise, le manœuvre est payé 300 BEF de l'heure, l'ouvrier qualifié 450 BEF, le technicien 600 BEF et l'ingénieur 900 BEF, on considérera que le travail effectué par le technicien et l'ingénieur représente le double de celui qui est effectué dans le même temps par l'ouvrier et le manœuvre (respectivement 1500 BEF et 750 BEF).

2. Le capital

Le terme "capital" peut avoir aussi bien des sens différents :

‑ Il peut être synonyme de fortune ou de patrimoine (cf. étape 6 ).

‑ Le capital, nous venons de le voir, a aussi un sens juridique et comptable : c'est la somme d'argent que les actionnaires ont mis à la disposition de l'entreprise pour lui permettre de démarrer puis de se développer.

Dans ce qui suit, nous prendrons le mot "capital" dans un sens essentiellement technique.

Capital technique : le capital technique [4] est l'ensemble des moyens matériels non naturels (bâtiments, machines, certaines matières premières, énergie...) et immatériels (brevets, logiciels,...) qui permettent à l'entreprise de fonctionner.

Capital économique : l'ensemble des biens naturels ou techniques, matériels (terrains, bâtiments, machines, toutes les matières premières, énergie...) et immatériels (brevets, logiciels,...) mis à la disposition de l'entreprise.

Moyens matériels : les biens de production (comptes PCMN 23 à 27, 30 à 37 )

‑ Les terrains et bâtiments sur et dans lesquels l'entreprise fonctionne.

‑ Les biens d'équipements : comptes PCMN classe 2 : machines, ordinateurs, etc., qui permettent à l'entreprise de produire et d'être gérée.

‑ Les biens intermédiaires : comptes PCMN classe 3 au bilan, classe 6 pour les achats : matières premières, énergie, "demi‑produits" achetés par l'entreprise pour entrer dans la composition du produit qu'elle fabrique (par exemple, les freins, les phares, etc., d'une automobile).

Moyens immatériels (comptes PCMN 21 )

‑ Pour produire, l'entreprise utilise aussi des brevets, des procédés de fabrication, qui sont propriété de l'entreprise ou pour l'usage desquels elle paie des droits.

‑ Avec le développement de l'informatique et des procédés automatiques de fabrication et de gestion, elle utilise aussi des informations sous forme de logiciels plus ou moins perfectionnés et coûteux (comptes PCMN 26 pour ceux qui sont "matérialisables" ).

Les différentes formes de capital peuvent aussi se distinguer les unes des autres par leur durée d'utilisation. Deux modalités s'opposent : le capital technique peut être fixe, ou circulant.

Capital fixe : il sert plusieurs fois et doit rester dans l'entreprise pour que celle-ci puisse continuer à produire, comptablement parlant on le retrouve dans les immobilisés amortissables (pour la plupart), c'est le cas des machines par exemple.

Capital circulant : il disparaît dès sa première utilisation dans la production et fait l'objet d'une consommation intermédiaire ; comptablement, ces dépenses se notent dans les comptes de charge (cf. la distinction entre consommation finale et consommation intermédiaire), c'est le cas de l'énergie, des matières premières.

RETENONS

|

|

matériel |

immatériel |

|

capital fixe |

· biens d’équipement (outils, machines) · terrains · bâtiments |

· brevets, goodwill · savoir-faire (know-how) · logiciels |

|

capital circulant |

· matières premières, · consommables · énergie |

· services intermédiaires |

III. La combinaison des facteurs de production

A. L'entreprise achète les facteurs de production sur les marchés

Le travail est obtenu sur le marché du travail par l'embauche de travailleurs moyennant le versement de salaires. Le capital (sens comptable du mot) est obtenu sur le marché des capitaux par l'engagement des actionnaires / des épargnants moyennant le versement de dividendes / intérêts.